2020 年度新知答主

“老龄化红利”是否是医药行业增长的“伪命题”还是“真需求”?

长期以来,部分市场观点和研报分析习惯性地将“老龄化”列为拉动需求增长的要素之一。行业和资本市场也将人口老龄化与健康意识觉醒列为推动医药消费需求的重要动力,并为医药行业发展长期带来利好。

2021年5月11日,第七次全国人口普查数据公布,人口总数达到14.1亿。根据普查数据显示,我国老龄化程度不断加深。2020年,大陆地区60岁及以上的老年人口总量达到2.64亿人,占总人口的18.7%。

然而,也有业内人士对此提出质疑。他们认为,真正决定行业增长的因素并非老龄化人口规模带来的消费需求提升,而是国民收入总值、医保参保人数和医保支付能力整体提升等支付水平的提升。国内“大支付方”医保端口巨大的支付能力增长才是真正决定市场体量的重要因素。

因此,《医药经济报》新媒体中心以全国医药工业主营业务收入作为行业增长的主要考核指标,结合多维度数据,深入剖析人口老龄化背景下医药产业市场增量数字所传递的信号。

01制定目标

在“以收定支”政策的背景下,

支付端是促进需求增长的关键?

在人口老龄化日益严重的背景下,白内障、心血管疾病、糖尿病和恶性肿瘤的发病率不断上升。这意味着对医疗诊断和治疗服务的需求也在不断增加。同时,这也推动了医药终端产品和服务供应的提升,促进了产业结构的升级发展。

以心血管疾病为例,有数据显示,2017-2019年,高血压、心脏病、心肌梗塞等血液循环系统疾病的出院病人中,60岁以上的占比分别为69%、69%、69.5%。疾病的发生往往也会带来相应的治疗需求,对于心血管疾病来说,心疾病治疗的主要需求包括血压等健康检测需求、心血管用药需求、心脏支架等手术需求、增强免疫等保健需求以及慢病管理的指导需求。

根据数据显示,从2015年到2019年,心血管系统用药的规模从1084.36亿元增长到了2019年的1471.94亿元,年均复合增速达到了7.94%。其中,86.01%的规模属于医药系统用药,而13.9%属于零售系统用药。在2019年,医院端和零售端心血管用药的前20名产品中,只有医院端的阿托伐他汀是主要用于心血管疾病的药物,其用药规模达到了128.96亿元。

从上述数据来看,人口老龄化可能会导致心脑血管疾病治疗产品需求增加,从而推动相关企业和医疗机构的营收增长。但是,如果仅依靠老龄化需求,是否能够推动医药、医疗行业的增长呢?

业内人士表示,健康产业日益受到群众关注,这主要是由于居民收入增长、健康观念转变和人口老龄化等因素所致。尽管未来居民对健康养护、疾病预防、慢病康复、疾病治理和养老等方面的需求可能增加,但如果支付能力不足,所有需求都将成为“空中楼阁”。

事实上,通过对比分析医药工业主营业务收入(以下简称“主营业务收入”)与国民生产总值(GDP)的增长关系以及老龄化人口的增长关系,我们发现它与国民GDP的增长相关性更大。

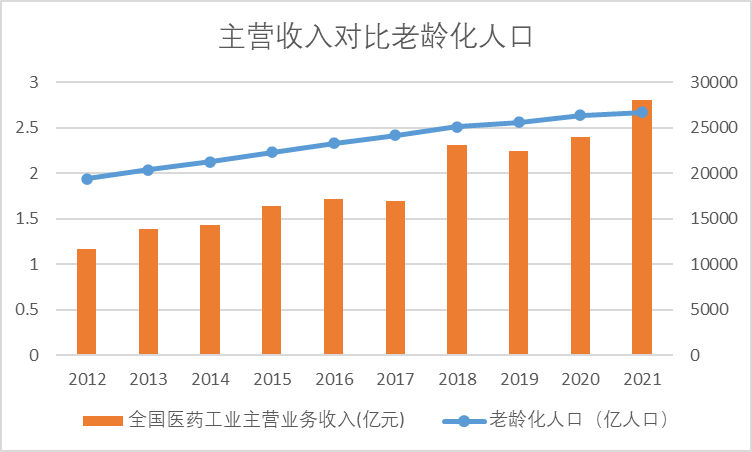

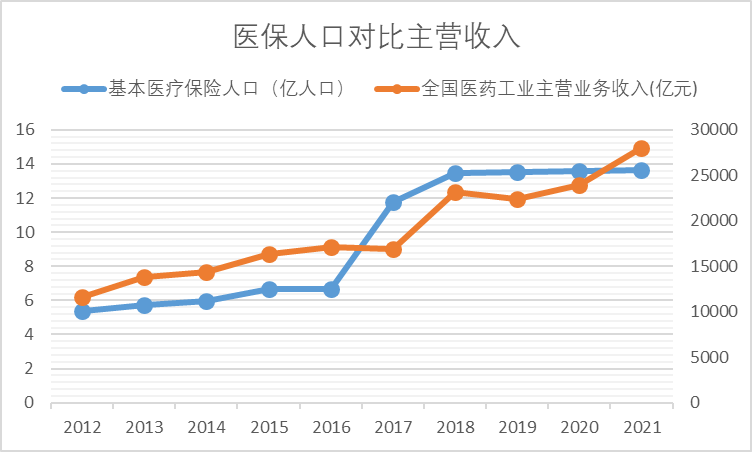

(图1)

根据图1所示的曲线,我们可以看出,自2012年至2021年,老龄化人口的曲线一直保持稳定增长。然而,在某些关键时刻,主营业务收入出现了波动。例如,在2018年,主营业务收入实现了跨越式增长,但到了2019年,这一增长有所回落,同比2018年的23160亿元下降了3.11%。然而,在2020年,主营业务收入再次回升,相比2019年的22439亿元增长了0.85%。而在2021年,主营业务收入达到了28013亿元,增长速度进一步加快,同比2020年的23980亿元增长了16.8%。

主营业务收入于2018年期间实现了跨越式增长,但在2019年有所回落,同比2018年的23160亿元的主营业务收入下降3.11%;随后,主营业务收入又于2020年回升,相较于 2019年的22439亿元主营业务收入,同比增长0.85%;而在2021年的主营业务收入为28013亿元,再次增长提速,同比2020年的23980亿元增长16.8%。

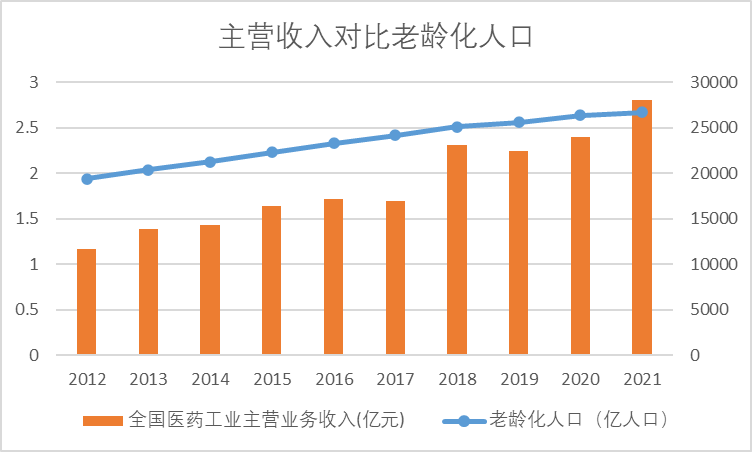

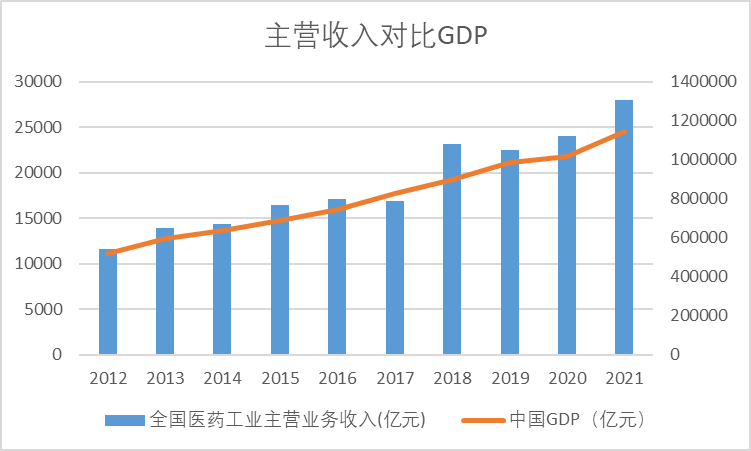

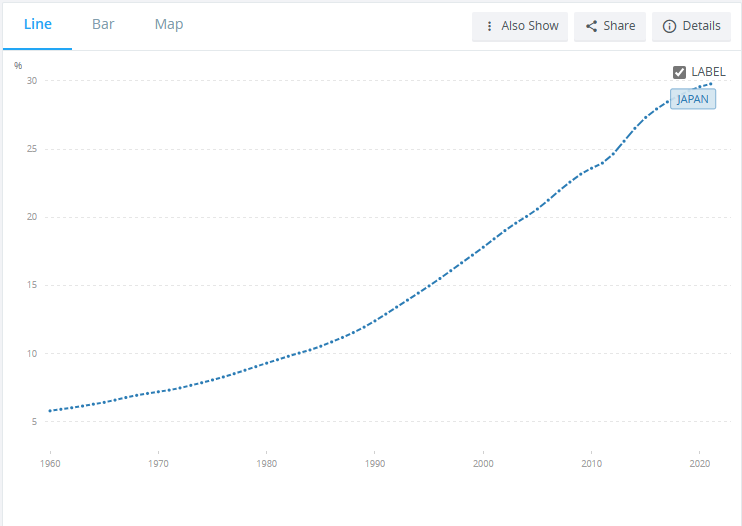

(图2)。

所有保障项目资金的重要来源之一是财政补贴。通过制度有效衔接,我们可以确保资金提供全面保障,并发挥最大效率。这意味着,国家经济在医药市场支付端给予的资源,直接影响着医药工业主营业务收入。

从图2中可以看出,国民生产总值(GDP)曲线与主营业务收入的增长曲线更为相似。

根据图表数据,国民生产总值在2012年至2018年期间保持稳步增长,但在2019年至2020年期间增速有所放缓。2021年,GDP达到了1143670亿元,同比增长6.88%,与主营业务收入的增长曲线再次吻合。

除了GDP的增长,基本医疗保险的覆盖率和医保基金收入与医药行业的增长呈正相关。

(图3)可以改为(图3)

从图3中可以看出,基本医疗保险的覆盖率和医保基金在2016年以后有了大幅提升。2017年,全国医疗保险参保人数达到了约11.77亿人。到了2018年,这一数字增长到了13.45亿,基本涵盖了全国人口基数。同时,2017年和2018年的医保基金收入分别为17932亿元和23440亿元,相比2016年的12692亿元有了大幅增长。这与医药主营业务收入的增长趋势相对一致。

实际上,2017年国务院办公厅发布的《关于进一步深化基本医疗保险支付方式改革的指导意见》(以下简称《意见》),针对医保支付、基本医保管理、深化医改等重要问题作出指示,是调节相关医疗服务行为、引导医疗资源配置的重要杠杆。

《意见》中明确提出了基本原则的第一条:“坚持以收定支、收支平衡、略有结余”这一原则奠定了医药、医疗产业与国民收入、医保收入挂钩的增长关系。

此外,近几年来,医疗费用的增长速度持续快于GDP增速。随着财政补贴的连年增加,个人绝对卫生支出也在逐年增加。在这种趋势下,为了加强对费用的控制并减少不合理的支出,除了医保目录谈判外,各级带量采购和集采联盟之风也逐渐盛行。在医保目录内,或被集采产品的利润空间不断下降,各类心血管疾病产品更是受到重点关注。

02

市场规模取决于支付能力。

需求的增长并不一定意味着行业的增长。

“点菜的人不埋单、埋单的人不点菜”曾经是中国医保、医疗和医药领域的一个困扰支付端的问题。随着“三医联动”改革的深化,从药品定价、药品招标,到药品医保准入,一系列支付端变革引发了巨大的市场结构调整。

根据2023年3月人民政府网公布的数据,截至目前,国家已经组织了294种药品的集采活动。这些活动旨在降低高血压、冠心病、糖尿病等门诊常见病和慢性病的用药价格,平均降价超过50%。

由于药品价格大幅下降,患者使用高质量药品的比例从集采前的50%上升到了90%以上。

众所周知,被纳入集采和医保目录的产品价格不断下降。尽管集采和医保降价有助于促进价格竞争,但这也导致了利润空间的不断压缩。因此,仅依靠人口老龄化需求增长并不能保证整个医药行业的整体增长。

“需求增长≠行业增长”的现象在日本也十分明显。自2000年至2019年,日本老年人比例不断增加,正式进入了人口老龄化社会。如果老龄化是推动医药消费的最大动力,那么日本的医药生产量、医药消费量、医疗消费占GDP比重等指标都应该呈现上升态势。

图4显示了世界银行官网公布的日本65岁及以上人口变化(2000-2021年)。

然而,实际情况是,自2000年以来,日本厚生省的“以其他治疗为主要目的的医药品”生产金额并未随着老龄化而上升。日本医药企业的生产金额变化不大,增长也远远落后于日本“每十万人平均每日入院人数”。

图5显示了日本人均医疗费用支出的变化(2000-2021年)。

此外,如果要假设成立,那么国民人均医疗费用支出也应该随着老龄化人口的扩大而稳步上涨。然而,在图4和图5中,折线图曲线的变化趋势并没有体现出人口老龄化与医疗增长之间的相关性。

事实上,根据日本厚生劳动省的统计数据,1995年是日本医药产业的一个转折点。自1995年以来,日本国民医疗费用一直在稳步上涨。截至2015年,涨幅已经达到了30%。然而,日本国内药品产值却长期停滞不前。在1999年之前,日本国内药品市场甚至出现了持续的负增长。然而,在2000年之后,日本国内药品市场增速出现了转折,并出现了正增长。然而,其涨幅仍然有限,不超过5%。

图6显示了日本国民医疗费用总额与医疗用医药产品生产总额之间的对比。

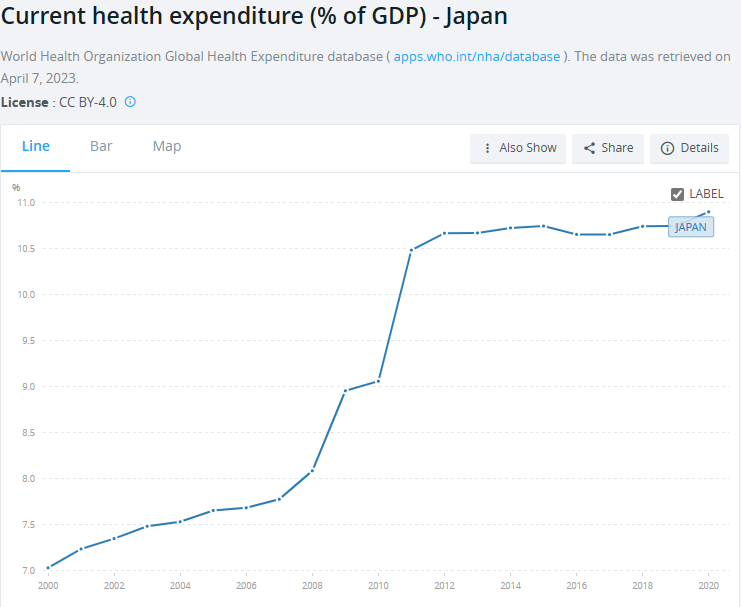

与图6相比,医疗费用总支出占比GDP的曲线更符合日本国民医疗费用总额的曲线变化。根据图7的显示,日本的医疗总支出占比GDP在2008年至2012年前后迅速增长,并在2013年开始趋于平缓。这与图6中国民医疗总支出的增长曲线相似,在2008-2012年期间增长速度加快。

图7显示了医疗费用总支出占国民生产总值(GDP)的比例。

尽管处方药核心市场的规模已经相当可观,但如果我们将市场边界向“大健康产品”延伸,而不再受医保支付因素的限制,同时考虑到人口老龄化、国民经济水平的提升以及健康意识的增强,保健食品领域似乎已经进入了一个稳定的增长时期。

根据统计数据,中国保健食品行业的市场规模增长稳定,从2017年的1482亿元增长到2020年的1847亿元,年均复合增长率达到7.75%。

自2016年7月1日起,《保健食品注册与备案管理办法》正式实施。保健食品行业正式进入“注册制”和“备案制”并行的双轨制。截止到2020年2月底,我国保健食品批文总数达到16535个,其中国产保健食品滋补品占15752个,进口保健食品滋补品占783个。目前,我国市场上比较受欢迎的保健食品保健功能主要集中在调节免疫(28.8%)、维生素(14.9%)、抗疲劳(12.9%)和补钙(10.2%)等。

概括来说,“支付能力决定市场上限”直观的数据对比打破了人口老龄化带来的需求增长,从而推动了整体医药行业增长,这就好比“伪命题”。

只有实现“能消费”,才能迈向“愿消费”。支出能力一直是决定消费水平的关键因素。尽管消费市场需求能够影响投资并引导投资,但就我国目前的市场表现而言,人口老龄化并不是推动医药行业增长的直接因素。

编审:朱狄