2020 年度新知答主

【摘要】 本文选取2015-2021年发生债券违约的A股上市企业为初始研究样本,利用二元Probit模型,实证研究管理层讨论与分析(简称MD&A)语调对企业债券违约风险的预测作用。研究发现,MD&A语调信息与债券违约风险显著负相关,即MD&A语调积极程度越高,企业发生债券违约的概率越小。进一步研究发现,在分析师关注度低、机构投资者持股比例低的企业中,MD&A语调与企业债券违约风险的负相关关系更强。本文的研究结果不仅丰富了MD&A语调经济后果的研究,也为债券投资者防范评估企业债券违约风险提供了经验证据。

【关键词】MD&A语调;债券违约风险;分析师关注度;机构投资者持股

【中图分类号】F275。【文献标识码】A。【文章编号】1002-5812(2023)12-0020-06。 请问您对这个修改是否满意?

一、引言:

近年来,随着资本市场建设的不断推进,我国债券市场迅速发展。根据央行的数据,2021年债市共发行各类债券61.9万亿元,显示出债券融资在资本市场中的重要性日益凸显。然而,随着债券发行规模的不断扩大,债券违约问题也日益引起业界的关注。2014年,上海“11超日债”成为我国债市首例发生实质性违约的债券,打破了以往我国债券市场刚性兑付的惯例。此后,债券违约事件频发。据统计,2021年我国债券市场共有140只债券违约,涉及金额高达1464.97亿元。 债券违约事件是指债券发行人无法按照事先达成的协议支付债权人利息和本金的行为。这不仅给发债企业带来了巨大的负面影响,也直接损害了债券投资者的利益。此外,大规模债券违约的发生也会直接加剧金融市场的系统性风险。因此,如何有效预测企业债券违约风险成为利益相关者十分关注的问题。

随着债券市场的不断成熟发展,学术界对债券违约的研究也日益丰富。已有文献主要集中在探索影响债券违约的因素上,例如经济政策不确定性(黄海杰、陈运佳,2022)、地方官员变更(邹瑾等,2022)、环保压力(胡书雅、王生年,2021)、投资者情绪(张瀚月,2023)、投融资期限错配(张馨月、郝涛,2022)以及内部控制质量等因素(李萌、王近,2020)。然而,关于如何预测债券违约风险的研究相对较少。

在评估预测企业债券违约风险的过程中,企业公开披露的信息扮演着重要角色。管理层讨论与分析(简称MD&A)是企业财务报告的重要组成部分,它不仅披露了管理层对企业报告期内经营状况的评价和对附注中重大事项的解释性信息,还提供了企业未来期间的发展战略、对行业风险、财务风险和经营风险等风险因素的分析。这些信息对我们预测企业风险至关重要。 随着计算机文本分析技术的应用,挖掘MD&A中蕴含的文本信息已成为可能。MD&A语调研究也成为学术界的热点问题。然而,现有文献大多集中在股票市场,对债券市场的研究相对有限,尤其是对语调与债券违约风险的研究更是寥寥无几。此外,国内违约样本较少,研究往往以ST企业作为违约样本的替代,与真实的债券违约存在一定差异。因此,有必要从真实的债券违约事件出发,做出更详尽的研究。

基于以上背景,本文选取了2015-2021年发生债券违约的A股上市企业作为研究样本,探索MD&A语调信息对企业债券违约风险的预测作用。本文的研究贡献主要体现在以下几点:(1)丰富了语调在债券市场应用的现有研究。与姚潇等(2020)主要关注语调如何影响债券信用利差的研究不同,本文以企业是否发生债券违约作为被解释变量,关注MD&A语调信息能否预测债券违约风险,并进一步探索不同外界因素影响下二者关系强弱。(2)对于防范违约风险具有现实意义。本文的研究揭示了语调信息对预测企业债券违约风险的重要价值,有助于债券市场利益相关者防范和规避风险。

二、文献综述与假设推演:

对于MD&A语调,现有研究主要有两种观点:一是信息增量观,二是信息操纵观。在信息增量观视角下,MD&A语调信息是管理层对企业当前经营状态以及未来发展前景的客观表达,是对年报数据信息的额外补充,能够降低投融资双方的信息不对称,具有信息增量价值。 首先,信息增量观认为MD&A语调信息是企业管理层根据企业实际经营状态客观表达的信息,与数据信息相辅相成、互相验证,语调信息表达的真实性是语调发挥信息预测作用的前提条件。谢德仁和林乐(2015)利用企业业绩发布会的文本信息来研究语调与未来期间业绩的关系,发现MD&A语调信息与未来期间业绩水平显著正相关,从事后验证角度证实了MD&A语调信息是真实可信的。 其次,Mayew等人(2015)以1995—2012年申请破产的公司为样本,采用计算机文本分析技术构建MD&A语调信息,实证研究MD&A信息与企业持续经营能力的关系。研究发现,MD&A语调信息对于企业持续经营能力具有预测作用,甚至MD&A披露的增量预测能力可延伸至破产前三年,证实了语调信息能够提供与企业风险相关的增量信息。 最后,刘逸爽和陈艺云(2018)在企业风险预警模型中引入MD&A语调变量指标后,发现模型的拟合度明显变得更好。这说明,在企业风险预警模型中引入语调信息有助于提高模型的预测效果。因此,MD&A语调信息是客观的表达,投资者可以通过对语调信息的挖掘感知企业未来发生违约风险的可能性。

其次,积极与消极是语调信息的两个重要特征,它们是语调信息发挥预测作用的两种表达形式。根据信号传递理论,积极的语调表示企业发出的利好信号,而消极的语调则表示企业发出的利空信号。具体来说,根据语言心理学,当企业管理者认为企业未来期间经营状况较为乐观、违约风险较低时,他们在撰写管理层讨论与分析报告时会披露出更多的积极词汇,例如“增长、龙头、走高”等,使文本整体语调呈现出积极状态。例如,李秉成等人(2019)采用计算机文本分析技术将MD&A文本前瞻性信息部分的语调信息提取出来进行实证研究,结果发现语调信息越积极的企业,发生财务危机风险的概率越低。类似地,当管理层认为企业未来期间经营困难较大、违约风险较高甚至可能发生破产重组时,他们在撰写管理层讨论与分析报告时就会减少积极词汇的使用,适当提升消极词汇的数量,整体语调偏消极。例如,Gandhi等人(2019)研究发现,年报中消极词汇数量越多,银行未来期间退市的概率越大、资产回报率越低。因此,年报中的语调有助于预测银行业的财务风险。显然,企业财务风险与债券违约风险息息相关,财务危机的发生导致企业资不抵债、债务无法偿还,从而发生债券违约事件。 希望我的修改能够帮到你。

综上所述,基于信息增量观,MD&A语调信息是管理层向外界传递的关于企业状况的真实信号,能够提供企业未来期间所面临的风险信息,降低信息不对称,投资者能够根据语调信号来感知企业未来期间债券违约风险的大小。基于以上分析,本文提出如下假设:假设1a:在其他条件相同的条件下,MD&A语调越积极,企业未来期间发生债券违约的概率越小。

假设1a:在其他条件相同的条件下,MD&A语调越积极,企业未来期间发生债券违约的概率越小。

在信息操纵观的视角下,学者们认为管理层出于私利动机倾向于隐瞒负面信息,因此所传递的语调信号可能是虚假的。具体而言,一方面,相较于数据信息,年报中语调信息具有较大的弹性空间。管理层可以利用不同的词汇来表达相同的情感倾向,从而降低语调管理的成本。另一方面,出于自身利益和声誉的维护,当企业面临经营风险等不利因素时,管理层倾向于隐瞒负面消息。因此,管理层有动机进行语调操纵,并传递积极的语调信号。曾庆生等(2018)发现,在MD&A语调信息披露后,语调越积极的企业,内部高管出售股票的规模越大。这表明积极的语调信号可能是管理层出于私利动机而遮掩坏消息的虚假信号。综上所述,基于信息操纵观,管理层为了减小负面消息带来的不利影响,倾向于隐瞒风险信息。因此,在企业风险越大、动机越强的背景下,语调更积极的企业未来违约风险可能更大。基于此,本文提出如下竞争性假设:假设1b:在其他条件相同的条件下,MD&A语调越积极,企业未来期间发生债券违约的概率越大。

假设1b:在其他条件相同的条件下,MD&A语调越积极,企业未来期间发生债券违约的概率越大。

三、研究设计(一)

(一)样本选择与数据来源的说明

本文选取了2015-2021年间A股上市公司债券违约的初始样本,并按照以下步骤处理:(1)剔除金融类、数据缺失以及已退市的企业样本,最终得到31家违约上市公司;(2)参考张馨月(2021)的样本选择方法,将违约样本与非违约样本按1..3的比例配对,以同行业、资产规模相近为选取条件,得到93家未发生债券违约的上市公司作为配对样本,共计124家上市公司,共获得868个样本数据。(3)为避免极端值对研究产生影响,本文对所有连续变量进行了上下1%的缩尾处理。本文所用的MD&A语调数据来源于CNRDS数据库,而债券违约数据则来源于Wind数据库。其他数据则来源于CSMAR数据库。

(二)变量定义。

1.债券违约风险。本文采用虚拟变量Risk来衡量企业的债券违约风险,将发生债券违约的企业赋予1值,而未发生债券违约的企业则赋予0值。

2.管理层讨论和分析(MD&A)的语调。本文参考谢德仁和林乐(2015)的研究,使用公式(1)来衡量管理层讨论和分析的语调:Tone=(Post-Neg)/(Post+Neg)。(1)

Tone=(Post-Neg)/(Post+Neg) (1)

(2)Post和Neg分别代表上市公司年度报告MD&A文本中积极词汇和消极词汇的数量。Tone的值在[-1,1]之间,值越大,表明语调越积极。

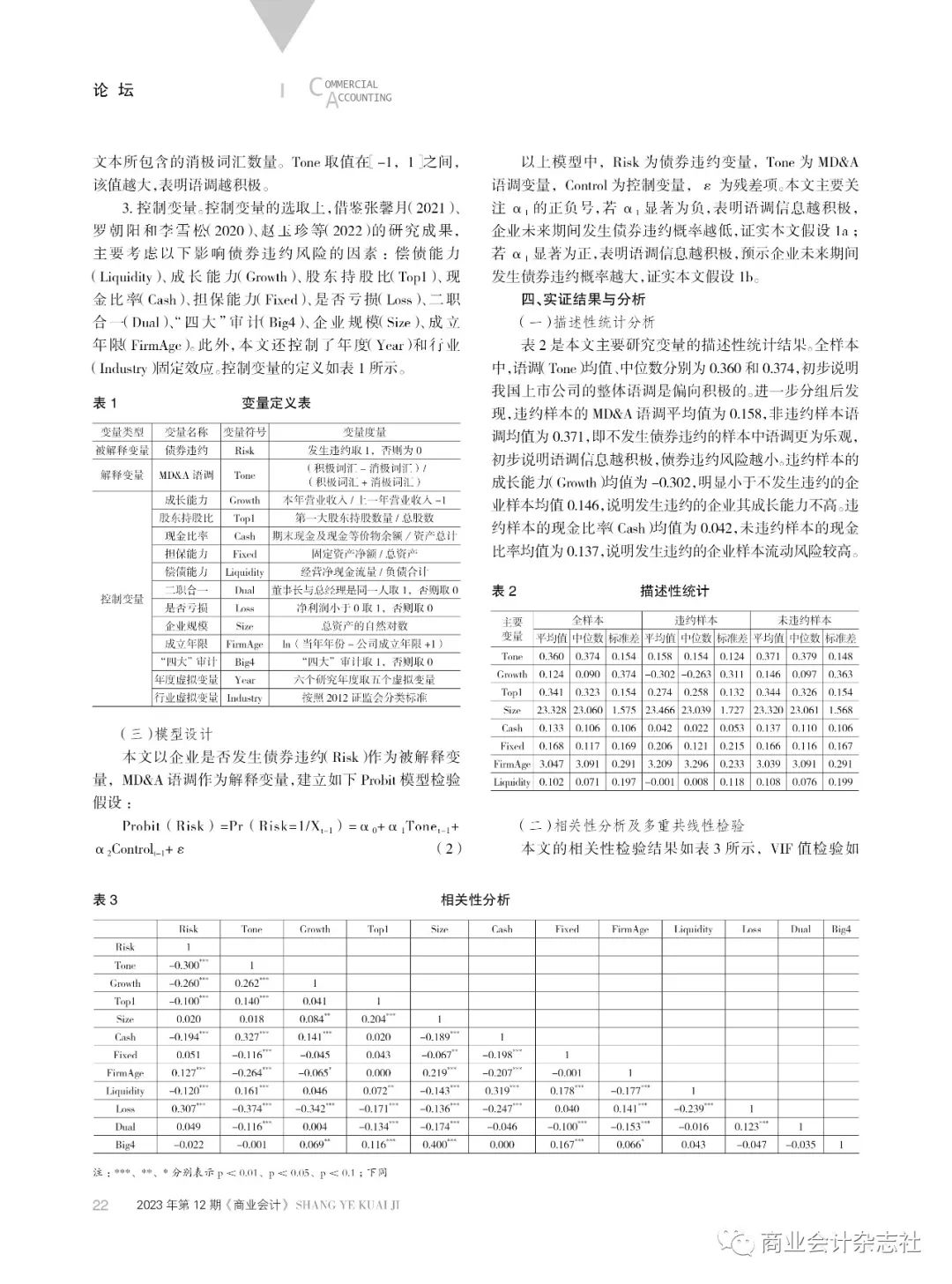

3.控制变量。在控制变量方面,本文借鉴了张馨月(2021)、罗朝阳和李雪松(2020)、赵玉珍等(2022)的研究成果,并主要考虑了以下因素来影响债券违约风险:偿债能力(Liquidity)、成长能力(Growth)、股东持股比(Top1)、现金比率(Cash)、担保能力(Fixed)、是否亏损(Loss)、二职合一(Dual)、“四大”审计(Big4)、企业规模(Size)和成立年限(FirmAge)。此外,本文还控制了年度(Year)和行业(Industry)固定效应。控制变量的定义如表1所示。

(三)模型构建。

本文以企业是否发生债券违约(Risk)作为被解释变量,以MD&A语调作为解释变量,建立如下Probit模型检验假设:Probit(Risk)=Pr(Risk=1/Xt-1)=α0+α1Tonet-1+α2Controlt-1+ε (2)

Probit(Risk)=Pr(Risk=1/Xt-1)=α0+α1Tonet-1+α2Controlt-1+ε (2)

在上述模型中,Risk是债券违约变量,Tone是MD&A语调变量,Control是控制变量,ε是残差项。本文主要关注α1的正负号。如果α1显著为负,则说明语调信息越积极,企业未来期间发生债券违约的概率越低,这证实了本文假设1a。如果α1显著为正,则说明语调信息越积极,预示企业未来期间发生债券违约的概率越大,这证实了本文假设1b。

第四部分,实证结果与分析。

(一)描述性统计结果分析

表2 主要研究变量描述性统计结果 全样本 语调(Tone)均值、中位数分别为0.360和0.374,说明我国上市公司整体语调是偏向积极的。分组后发现,违约样本的MD&A语调平均值为0.158,而非违约样本语调均值为0.371,这表明不发生债券违约的样本中语调更为乐观,并且初步说明语调信息越积极,债券违约风险越小。违约样本的成长能力(Growth)均值为-0.302,明显小于不发生违约的企业样本均值0.146,这表明发生违约的企业其成长能力不高。此外,违约样本的现金比率(Cash)均值为0.042,而非违约样本的现金比率均值为0.137,这表明发生违约的企业样本流动风险较高。

(二)相关性分析及多重共线性检验。

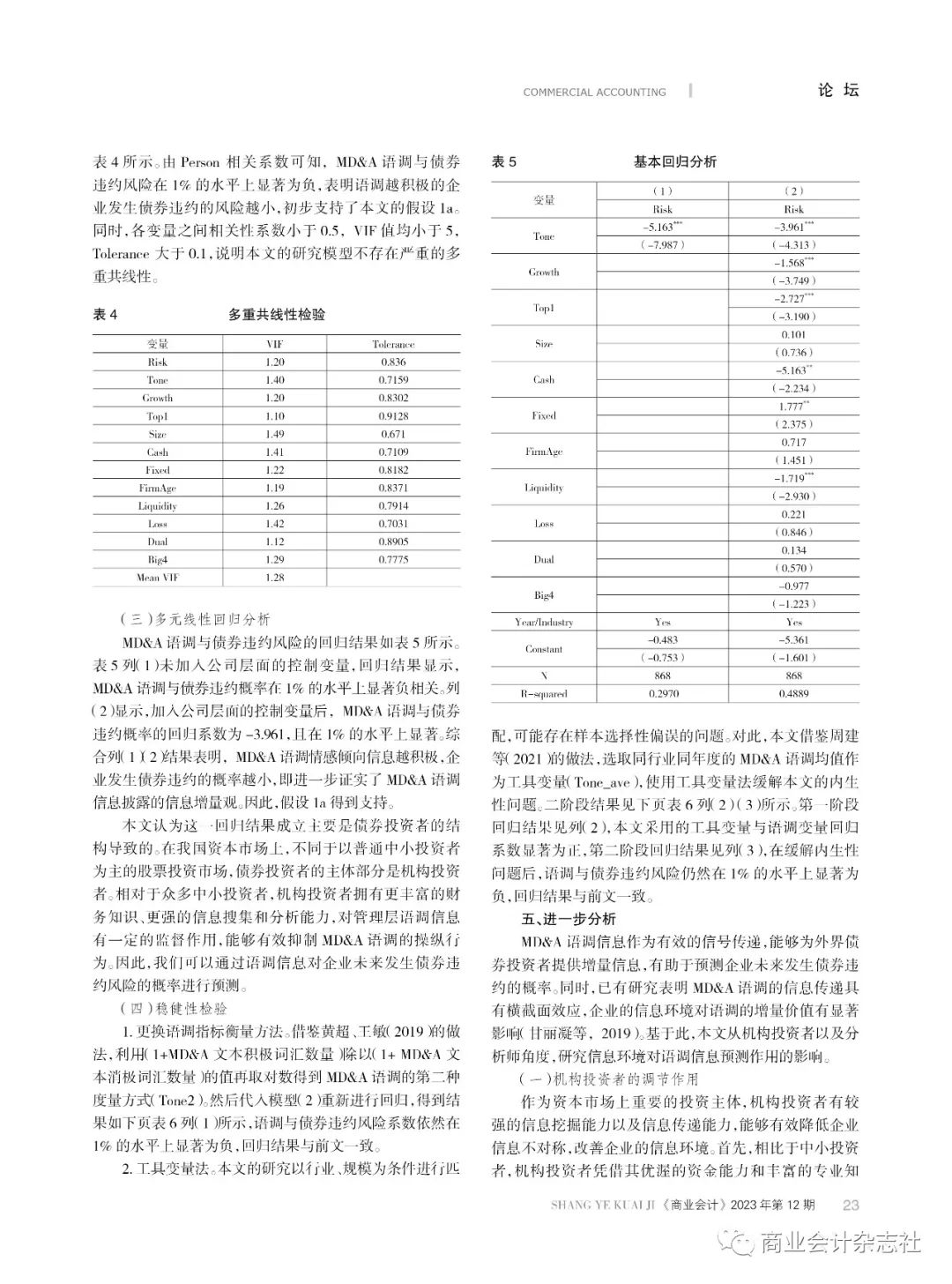

本文的相关性检验结果详见表3,VIF值检验结果详见表4。根据Person相关系数检验结果,MD&A语调与债券违约风险在1%的水平上显著为负,这初步支持了假设1a。同时,各变量之间相关性系数均小于0.5,VIF值均小于5,Tolerance大于0.1,说明本文研究模型不存在严重的多重共线性。

(三)通过多元线性回归分析来检验假设

MD&A语调与债券违约风险回归结果如表5所示。表5列(1)未加入公司层面的控制变量,回归结果显示,MD&A语调与债券违约概率在1%的水平上显著负相关。列(2)显示,加入公司层面的控制变量后,MD&A语调与债券违约概率的回归系数为-3.961,且在1%的水平上显著。综合列(1)(2)结果表明,MD&A语调情感倾向信息越积极,企业发生债券违约的概率越小,即进一步证实了MD&A语调信息披露的信息增量观。因此,假设1a得到支持。

本文认为,这一回归结果的成立主要归因于债券投资者的结构性原因。在我国资本市场上,与股票投资市场以普通中小投资者为主不同,债券投资者的主体部分是机构投资者。相比众多中小投资者,机构投资者拥有更丰富的财务知识、更强的信息搜集和分析能力,对管理层的语调信息具有一定的监督作用,能够有效抑制MD&A语调的操纵行为。因此,我们可以通过语调信息来预测企业未来发生债券违约风险的概率。

(四)稳健性检验:

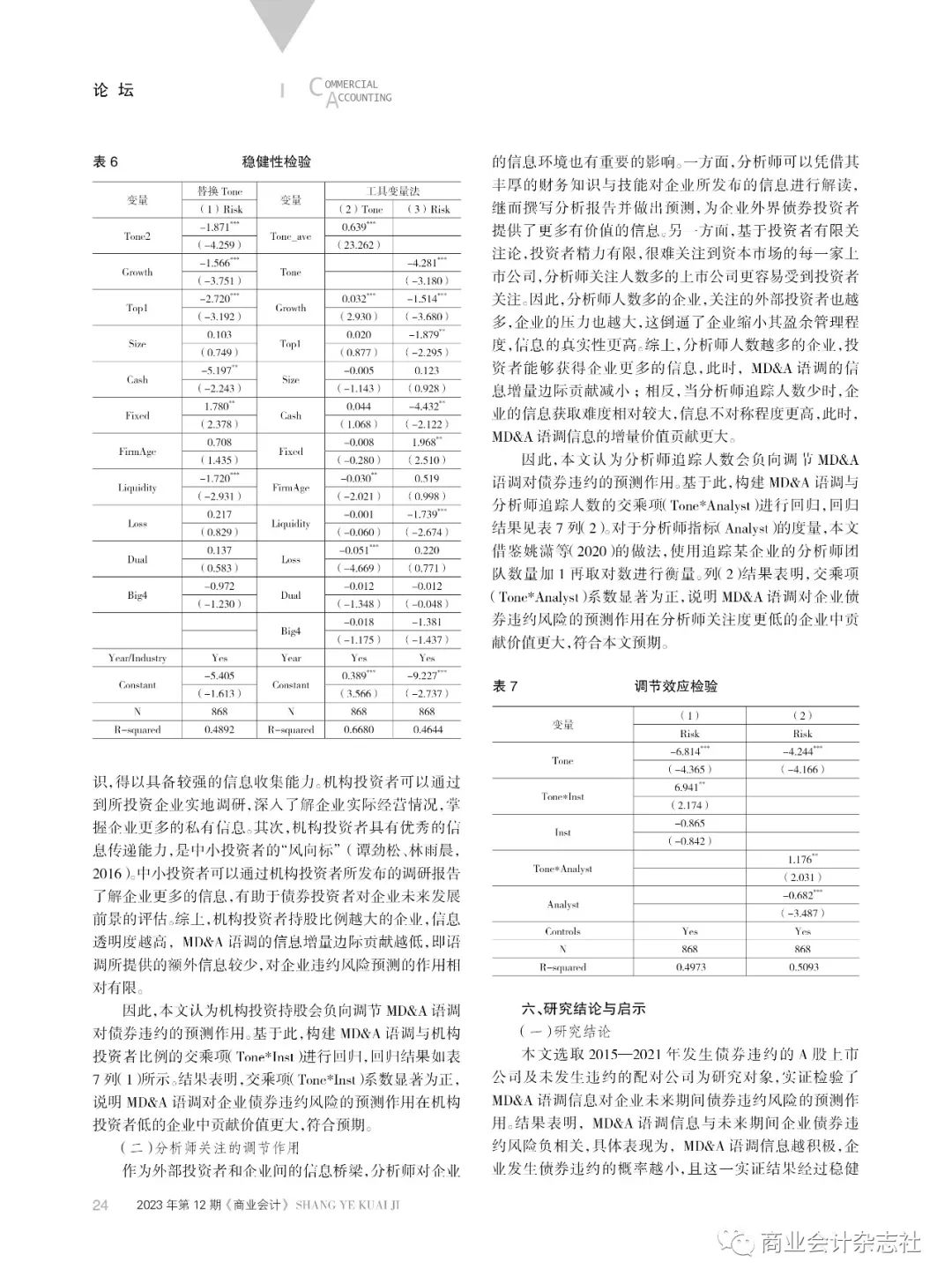

1.采用不同的语调指标衡量方法。本文借鉴了黄超和王敏(2019)的做法,利用(1+MD&A文本积极词汇数量)除以(1+MD&A文本消极词汇数量)的值再取对数,得到MD&A语调的第二种度量方式(Tone2)。然后,将(1)代入模型(2)重新进行回归,结果如下页表6列(1)所示。结果表明,语调与债券违约风险系数依然显著为负,回归结果与前文一致。

2.使用工具变量法。本文研究了行业和规模匹配的行业,但可能存在样本选择性偏误问题。因此,本文借鉴了周建等人(2021)的做法,使用同行业、同年度的MD&A语调均值作为工具变量(Tone_ave),采用工具变量法来缓解内生性问题。结果显示,在第一阶段回归中,本文的工具变量与语调变量回归系数显著为正;而在第二阶段回归中,在解决内生性问题后,语调与债券违约风险仍然在1%的水平上显著为负,回归结果与前文一致。

五、进一步分析:

作为有效的信号传递,MD&A语调信息对外传递能够为债券投资者提供增量信息,有助于预测企业未来发生债券违约的概率。已有研究表明,MD&A语调的信息传递具有横截面效应。企业的信息环境对语调的增量价值有显著影响(甘丽凝等,2019)。因此,本文从机构投资者和分析师的角度出发,研究信息环境对语调信息预测作用的影响。

(一)

作为资本市场上重要的投资主体,机构投资者拥有强大的信息挖掘能力和传递能力,能够有效降低企业信息不对称,改善企业的信息环境。与中小投资者相比,机构投资者拥有更优渥的资金能力和专业知识,因此具备更强的信息收集能力,并可通过实地调研掌握更多企业私有信息。此外,机构投资者信息传递能力出色,是中小投资者的风向标(谭劲松、林雨晨,2016)。中小投资者可通过机构投资者发布的调研报告了解企业更多信息,有助于债券投资者评估企业未来发展前景。综上所述,持股比例较大的企业信息透明度更高,但MD&A语调信息增量边际贡献较低,即语调所提供的额外信息较少,对企业违约风险预测的作用相对有限。

因此,本文认为,机构投资持股会负向调节MD&A语调对债券违约的预测作用。基于此,本文构建了MD&A语调与机构投资者比例的交乘项(Tone*Inst)进行回归。回归结果如表7列(1)所示。结果表明,交乘项(Tone*Inst)系数显著为正,说明MD&A语调对企业债券违约风险的预测作用在机构投资者低的企业中贡献价值更大,符合预期。

(二)分析师对企业信息的调节作用

作为外部投资者与企业间的信息桥梁,分析师对企业的信息环境具有重要影响。一方面,分析师凭借其丰富的财务知识与技能解读企业所发布的信息,并撰写分析报告做出预测,为企业外界债券投资者提供了更多有价值的信息。另一方面,基于投资者有限关注论,投资者精力有限,难以关注到资本市场的每一家上市公司,而分析师关注人数较多的上市公司更容易受到投资者关注。因此,分析师人数较多的企业会吸引更多的外部投资者,但这也意味着企业面临着更大的压力,迫使其缩小盈余管理程度,提高信息的真实性。综上所述,分析师人数越多的企业,投资者能够获得的信息量也就越大。然而,在信息量增加的同时,MD&A语调信息增量边际贡献却在减小。相反,当分析师追踪人数较少时,企业获取信息难度较大,信息不对称程度更高,此时MD&A语调信息的增量价值贡献更大。

因此,本文认为分析师追踪人数会对MD&A语调对债券违约的预测产生负向调节作用。为此,我们构建了MD&A语调与分析师追踪人数的交乘项(Tone*Analyst)进行回归分析。结果如表7列(2)所示。 对于分析师指标(Analyst)的度量,本文借鉴了姚潇等(2020)的做法,即使用追踪某企业的分析师团队数量加1再取对数进行衡量。结果表明,交乘项(Tone*Analyst)系数显著为正,这说明在分析师关注度更低的企业中,MD&A语调对企业债券违约风险的预测作用具有更大的价值,这符合本文的预期。

六、研究结论与对策建议

(一)研究结果

本文选取了2015-2021年间发生债券违约的A股上市公司及其未发生违约的配对公司,进行了实证检验,以探究MD&A语调信息对企业未来期间债券违约风险的预测作用。结果表明,MD&A语调信息与未来期间企业债券违约风险呈负相关。具体来说,MD&A语调信息越积极,企业发生债券违约的概率就越小。这一结论在稳健性检验中依然成立。进一步研究发现,企业的信息环境对MD&A语调发挥预测作用有显著影响。机构投资者持股比以及分析师关注度会负向调节MD&A语调对于债券违约风险的预测作用。这说明在信息不对称程度较低的企业中,MD&A语调信息的预测作用更大,进一步证实了MD&A语调的信息增量观。

(二)对现实的启示

首先,从企业的角度来看,管理层应该重视年报中的MD&A文本内容,积极主动地披露企业经营信息,力求在MD&A中披露更多有价值的信息,以提高MD&A语调信息所发挥的信息预测能力。 其次,从监管部门的角度来看,监管部门应该进一步完善企业MD&A文本信息的披露制度,例如对企业乐观预期的判定、企业预期风险以及相应的防范措施做出进一步细致规范。同时,鉴于MD&A文本信息对违约风险的预测作用,监管部门应该通过政策指引和媒体宣传来积极引领债券投资者重视该部分信息,充分发挥该部分信息的预测作用。 再次,从分析师的角度来看,本文发现MD&A语调信息的增量价值在分析师关注度高的企业样本中已经削弱,这从侧面印证了分析师对企业信息环境的优化作用。因此,我们建议积极推进分析师这类信息中介机构的发展,以提高其对企业信息的敏感度和分析能力。 最后,从投资者的角度来看,在近年来债券市场违约事件发生频率不断提高的情况下,投资者应该提高对企业违约风险的防范意识,重视企业披露的MD&A信息,并通过挖掘该部分内含的语调信息来帮助自己预判企业未来期间发生债券违约的概率,从而做出合理的投资决策。

【主要参考文献】[1]

[1]黄海杰和陈运佳.经济政策不确定性对债券违约的影响[J].中南财经政法大学学报,2022(01):38-49.

[2]邹瑾、徐梓涵、崔传涛.地方官员变更与债券市场风险[J].经济经纬,2022,39(03):128-137.

[3]胡书雅和王生年.环保压力是否增加了债券违约风险?[J].科学决策,2021,(12):36-54。

[4]张瀚月.投资者情绪与公司债务违约风险的关系研究[J].商业会计,2023,746(02):30-35.

[5]张馨月和郝涛.投融资期限错配与企业债券违约风险[J].财经问题研究,2022,(02):63-71。

[6]李萌和王近.内部控制质量与企业债务违约风险[J].国际金融研究,2020,(08):77-86。

[7]姚潇、吴冬晓、庞守林.管理层语调对公司债券信用利差的影响:基于文本挖掘的实证研究[J].经济理论与经济管理,2020,(03):99-112.

[8]谢德仁和林乐.管理层语调是否能预示公司未来业绩?——基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015,(02):20-27+93。

[9]Mayew WJ,SethuramanM,VenkatachalamM.MD&ADisclosure andtheFirm'sAbilityto Continueas aGoingConcern[J].TheAccountingReview,2015,90(4):22-36.

[10]刘逸爽,陈艺云.管理层语调与上市公司信用风险预警——基于公司年报文本内容分析的研究[J].金融经济学研究,2018,33(04):46-54.

[11]李秉成、苗霞、聂梓.基于信号传递和言语有效理论视角的实证分析:MD&A前瞻性信息对财务危机预测能力的提升[J].山西财经大学学报,2019,41(05):108-124.

[12]GandhiP,LoughranT,McDonaldB. Usingannual reportsentiment asa proxyfor financialdistress inU.S.banks[J]. JournalofBehavioralFinance,2019,20(4):424-436.

[13]曾庆生、周波、张程、陈信元.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018,34(09):143-160.

[14]张馨月.管理者能力与债券违约风险[J].经济与管理评论,2021,37(04):113-124.

[15]罗朝阳和李雪松.金融周期、全要素生产率与债券违约[J].经济管理,2020,42(02):5-22。

[16]赵玉珍、尚艳峰和赵俊梅.大股东股权质押、风险承担水平与债券违约风险[J].南京审计大学学报,2022,19(01):80-88。

[17]黄超和王敏.管理层是否通过年报语调配合盈余管理?[J].当代经济管理,2019,41(06):90-97。

[18]周建,原东良,马雨飞.管理层的语言和语调会对企业履行社会责任产生影响吗?[J].管理学刊,2021,34(06):88-107.

[19]甘丽凝、陈思、胡珉、王俊秋.管理层语调与权益资本成本——基于创业板上市公司业绩说明会的经验证据[J].会计研究,2019(06):27-34。

[20]谭劲松和林雨晨.机构投资者对信息披露的治理效应——基于机构调研行为的证据[J].南开管理评论,2016,19(05):115-126+138.

作者简介:

孙奕驰,女,现任沈阳工业大学管理学院副教授,拥有博士学位。她主要研究财务管理与资本市场。

梁爽,女,就读于沈阳工业大学管理学院,获得硕士研究生学位。她主要研究财务管理与资本市场领域。