2020 年度新知答主

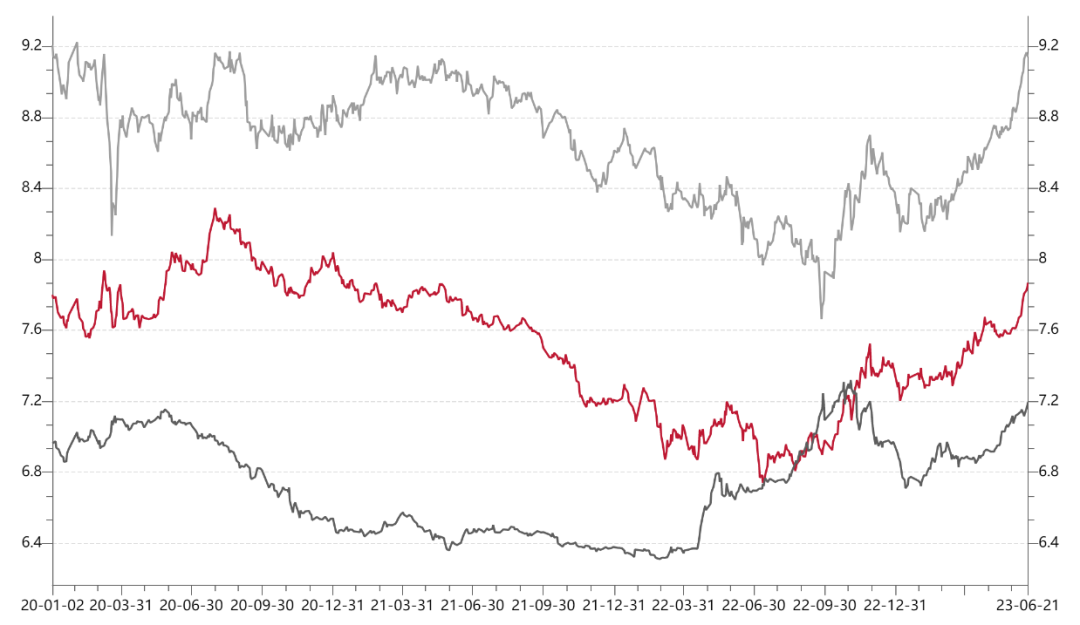

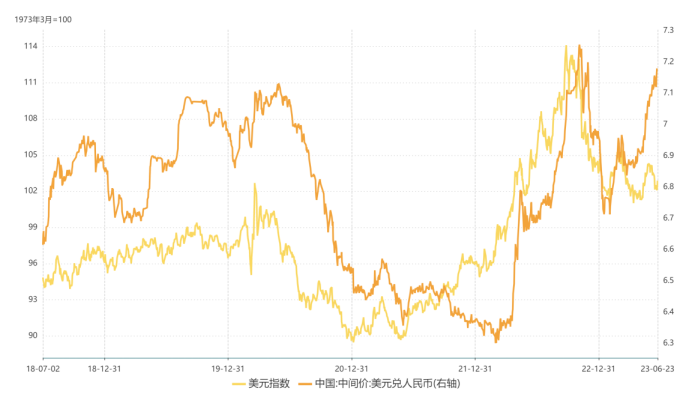

6月21日,美元兑离岸人民币(USDCNH)汇率在盘中突破了7.2关口,这是今年以来首次出现的现象。截止到6月23日,该汇率收报于7.2167,创下了疫情以来的第二高值。

此次人民币汇率贬值的原因之一是美元走强。

一方面,美欧等多国央行强势加息,相关货币持续走强。今年以来,美国经济表现出较强的韧性,加上通胀迟迟无法回落至2%的预期水平,美联储加息周期不断延长,加息次数不断增加。然而,近期美元指数呈现高位波动、走势平稳的态势,而同期人民币汇率明显走弱,这表明美元走强并非人民币贬值的唯一诱因。

图1显示了美元兑离岸人民币与美元指数的走势。

数据来源:Wind和工银私人银行。

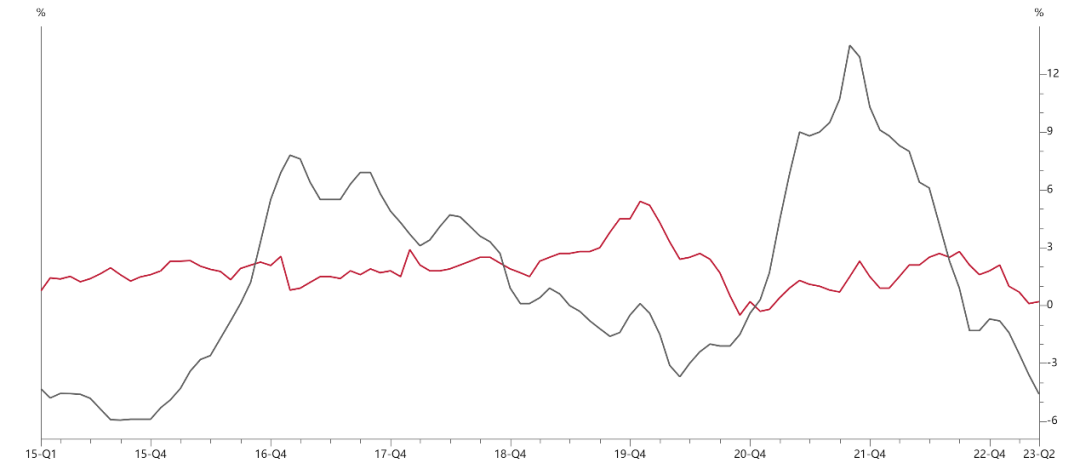

在非美货币中,欧央行连续加息,暗示7月及后续仍有可能继续加息。英央行本月超预期加息50bp,利率峰值再次上调,导致欧元和英镑短期内快速走强。同期,欧元和英镑兑人民币即期汇率相较美元的升值幅度更为显著。

图2显示了美元、欧元和英镑兑人民币的即期汇率。

数据来源:Wind和工银私人银行。

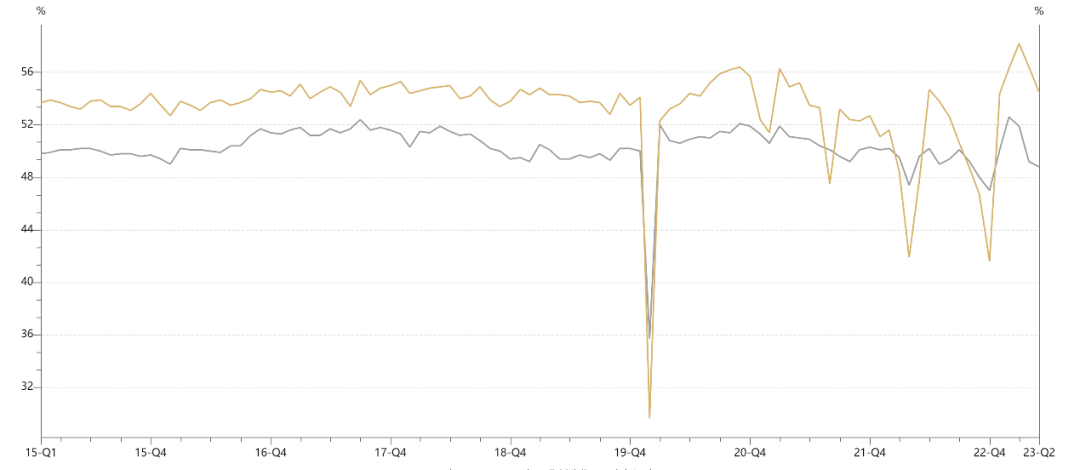

另一方面,我国经济增速放缓,货币政策保持宽松。在经历了第一季度的超预期增长之后,4月和5月,全国居民消费价格指数和工业生产者出厂价格指数环比下降。制造业采购经理指数低于临界点,非制造业商务活动指数下降。这表明国内经济内生动力放缓,拖累人民币汇率走势。为了应对经济下行压力,央行于6月20日将LPR下调10bp,市场普遍预期将有更多的宽松政策,带来进一步的贬值压力。

图3显示了我国CPI、PPI和制造业的走势。

与非制造业的PMI走势。

数据来源:Wind和工银私人银行。

关于人民币汇率未来走势的判断。

展望未来,人民币汇率有望在合理均衡水平上保持稳定。短期内,人民币将在当前位置小幅波动。这主要受到美欧等国货币政策的影响,预计加息周期将延长至今年年底。因此,美元、欧元、英镑等货币短期内仍将保持强势。但高利率水平并不会持续太久。

一是美欧等国货币方面,加息周期料将延长至今年年底,因此美元、欧元、英镑等货币短期内仍将保持强势,但高利率水平长期不会持续。

其次,从国内经济方面来看,政府已经推出了多项稳增长措施,经济复苏的确定性较强。市场普遍预计政府将出台新的稳增长财政和货币政策。此外,人民币贬值对出口也有一定的利好作用。但相关政策的发挥仍需一段时间。

第三,我们的汇率调控工具箱非常充足。当人民币利率下降时,央行可以通过提高外汇风险准备金率、降低外汇存款准备金率,甚至动用外汇储备来进行干预。此外,人民币中间价报价“逆周期因子”也有可能重新启动,以实现人民币汇率的整体稳定。

第四,我国的国际收支和对外贸易基本保持平衡。在5月份,银行结售汇、企业和个人等非银行部门跨境收支均呈现顺差。今年前五个月,我国出口1.4万亿美元,增长0.3%,贸易顺差3594.8亿美元,扩大27.8%。因此,人民币汇率贬值并未偏离合理区间,对我国经济稳定性的影响有限。

第五,从历史角度来看,人民币汇率出现“破7”的情况并不罕见。在2019年、2020年和2022年,我国都曾短暂出现过“破7”的情况。然而,这些短暂的“破7”并未对我国经济造成不利影响。每次出现“破7”,国家都会强调“理性看待人民币汇率波动”,淡化“关口”的概念。因此,人民币对美元汇率的短期波动是正常的,充分说明了我国坚持市场在汇率形成中起决定作用,无需过度恐慌。

本周投资要点

重点事件回顾:

6月15日,72。

央行进行了2370亿的MLF操作和20亿元的7天期公开市场逆回购操作,中标利率分别为2.65%和1.90%,其中MLF利率下调了10个基点。当天有20亿元的逆回购和2000亿元的MLF到期,净投放量为370亿元。

6月16日,72。

国务院总理李强主持召开了国务院常务会议,研究并提出了促进经济持续回升向好的一系列政策措施。同时,会议还审议通过了《加大力度支持科技型企业融资行动方案》和《私募投资基金监督管理条例(草案)》。

6月19日,72岁。

南方基金发布公告,由于募集期内有效认购申请超过募集规模上限,南方中证国新央企科技引领ETF将提前结束募集。市场正在用“真金白银”来表达对“中特估”的看好。

6月20日,72。

经中国人民银行授权,全国银行间同业拆借中心公布了最新的贷款市场报价利率。其中,1年期LPR为3.55%,5年期以上LPR为4.2%,均较上一期下降了10个基点。

市场数据及点评

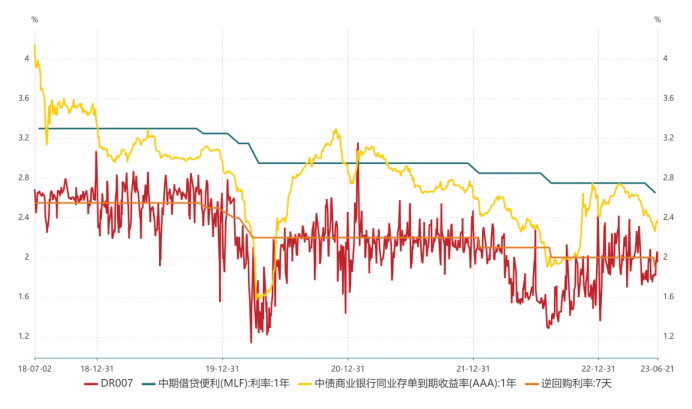

货币市场,72天。

数据来源:Wind和工银私人银行。

上周,央行公开市场累计进行了4160亿元的逆回购操作。同时,有60亿逆回购到期,因此净投放4100亿元。在端午假期前,央行的逆回购投放量创下了近3个月来的单日新高。然而,尽管隔夜资金供给有所缓和,但价格仍然相对偏高,跨半年末品种显得有些紧俏。 央行下调LPR将有助于促进实体经济的信贷成本、经营主体的融资成本和个人消费信贷成本稳中有降。这有利于稳定投资、促进消费和扩大内需,巩固经济基本盘。 R001加权平均利率为1.8088%,较上周下跌23.3个基点;R007加权平均利率为2.2169%,较上周上涨17.53个基点;R014加权平均利率为2.5616%,较上周上涨50.44个基点;R1M加权平均利率为2.6013%,较上周上涨32.5个基点。

债券市场表现为72。

数据来源:Wind和工银私人银行。

上周,银行间国债收益率在不同期限内多数呈上涨趋势,各期限品种平均涨幅为1.99bp。其中,0.5年期品种涨幅最大,为5.94bp;1年期品种次之,为3.44bp;10年期品种涨幅最小,为0.75bp。国开债收益率在不同期限内多数呈上涨趋势,各期限品种平均涨幅为1.86bp。其中,1年期品种涨幅最大,为3.08bp;3年期品种次之,为1.25bp;10年期品种涨幅最小,为0.9bp。

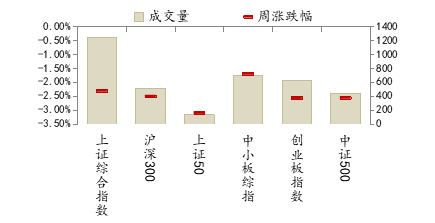

股票市场方面,72

数据来源:Wind和工银私人银行。

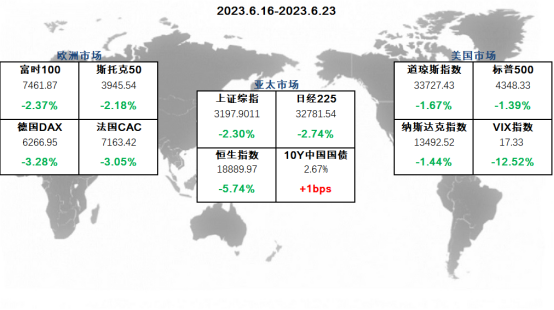

上周,国内权益市场普遍下跌。其中,上证综合指数下跌了2.30%,沪深300下跌了2.51%,科创50下跌了3.10%,而创业板指数下跌了1.70%。在全球市场方面,欧美亚太股市普遍下跌,标普500下跌了1.39%,STOXX欧洲50下跌了2.74%,日经225下跌了2.18%。

外汇市场表现为72。

数据来源:Wind和工银私人银行。

在外汇方面,美元受到全球企业活动数据疲软的影响,导致投资者对风险产生厌恶。因此,上周美元指数收报于102.8817,上涨了0.55%。同时,美元兑人民币的中间价收报于7.1795,相比上周贬值了506个基点。

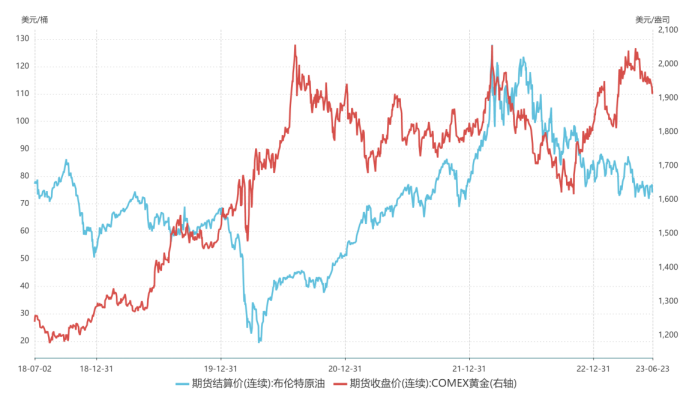

商品市场表现为72。

数据来源:Wind和工银私人银行。

在大宗商品方面,美元的走强以及美联储官员的鹰派发言,导致上周COMEX金价出现了4个月以来最大的周跌幅,下跌了0.15%。而在原油方面,全球石油需求,尤其是中国需求的预期逐渐转弱,布伦特原油上周大跌了3.60%。