2020 年度新知答主

目前,德清已有超过40000人关注。

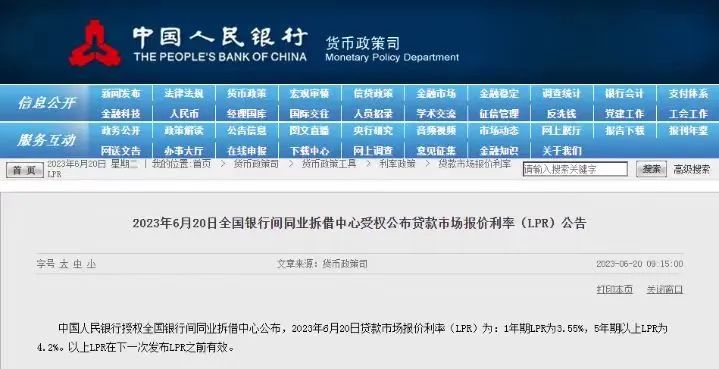

根据中国人民银行的授权,全国银行间同业拆借中心于2023年6月20日公布了贷款市场报价利率(LPR)。其中,1年期LPR为3.55%,5年期以上LPR为4.2%。请注意,以上LPR在下一次发布LPR之前有效。

这是自2019年8月LPR改革以来,5年期以上LPR第7次下调(共下调65个基点),也是今年以来首次下调。

(来源:中国人民银行)

值得注意的是,LPR五年期以上挂钩房贷,即住房商业贷款利率=LPR+一定基点。因此,在LPR下调后,居民住房商业贷款利率也会相应下降。

那么,此次LPR下调对房贷有什么影响呢?

简单来说,每一次LPR的调整,直接决定房贷利率的涨跌。因为大多数购房者的房贷年限都是5年以上,准确的说,是5年期以上LPR,与房贷利率息息相关。

目前正在执行的贷款政策规定,央行允许首套房贷利率在5年期以上LPR基础上最多下调20个基点,即4.1%。而LPR降至4.2%,这意味着大多数城市首套房贷款利率也将降至4%,这是历史上的最低水平。

值得注意的是,此次贷款利率与公积金贷款利率之间的差值已缩小至0.9个百分点。

以等额本息方式还款的150万元首套房贷为例,在贷款年限为30年、降息前利率为4.1%的情况下,月供为7247.98元;而在降息后,利率变为4.0%,月供变为7161.23元。这样一来,每月可减少86.75元左右,30年累计可节省31230元。

那么,存量房贷利率是否也会发生变化呢?

在LPR调整之后,银行房贷系统也会根据新的数值进行调整。因此,接下来新办理按揭的客户将能够享受最新的利率。

然而,在此之前已经通过审批的客户仍然需要按照之前的利率执行。如果住房商业贷款利率是基于LPR定价的,那么在新的重定价日,就可以适用当期的LPR。大多数房屋贷款合同都是每年调整一次利率,这意味着存量客户需要等到明年“约定时间”时才会按照新的利率执行。

房贷再降带来的“松绑”效应有多大?

不少业内人士对此持观望态度,由于居民对收入和就业的预期较为谨慎,因此会增加预防性储蓄,这会使得贷款利率的下降对促进商品房市场企稳的弹性下降。

在购房者中,新市民和青年购房者多为刚需购房者,他们面临着按揭首付和月供的巨大压力。即使每月供款节约几十元或上百元,也无法解决支付首付和可持续支付月供的压力。鉴于当前购买力不足和信心不足的现状,建议推进需求端“降成本”,全面降低购房者的交易成本。

素材来源:人民网、新华社、中国青年报等综合。

文章中的素材大部分来自网络收集。如果您发现侵犯了您的权益,请告知小编,我们将及时删除。联系方式详见下文。

编辑:招募公众号运营合伙人。

欢迎您来投稿。

如果您对德清的吃喝玩乐有独特的见解和体验,我们非常欢迎您来投稿。本站长期招募特约供稿人和写手,一经采用,我们将给予您丰厚的稿费。

洽谈微信:17769668706。

商务合作,欢迎联系我们。

我们提供线上线下活动的冠名赞助、联合宣传推广等商务营销合作服务。

洽谈微信:17769668706。