2020 年度新知答主

作者:孔海丽

编辑丨张伟贤、江佩佩

在风雨交加、晦暗无光的时刻,上市房企之间此起彼伏的“保壳战”,荣盛发展突然祭出了收购亏损能源企业的计划,引发了市场的极大关注。这一极限操作,不仅赚足了噱头,也引发了市场的争议。

作为“环京双雄”之一的荣盛,曾经拥有过千亿房企的荣耀,但如今却为了让股价维持在1元以下、避免退市而不断进行着腾挪。

两年内亏损212亿,荣盛集团紧急转型新能源以自救。

6月初,荣盛宣布通过盟固利转型新能源后,股价连续5个交易日涨停。从最低谷的1.17元涨到最高时的2.07元,暂时获得一线喘息。

这桩紧急收购的“利好”公布后,荣盛股价在6月16日起再次进入下行通道,连续5个交易日下跌。截至28日,荣盛股价收于1.55元,下跌幅度达到28日2.52%。

毕竟,荣盛已经连续两年出现亏损,累计亏损额高达212.66亿元。而盟固利作为标的公司,也一直处于亏损状态。

深交所在给荣盛的问询函中,连续提出了三个问题——“你公司在自身连续两年大额亏损情况下,收购持续亏损资产是否具有合理性”?“你公司存在经营性现金流恶化、资金流动性不足、大额票据逾期、资产负债率高等情形,交易后能否对标的公司实现有效整合与管控”?“标的公司持续盈利能力是否存在重大不确定性”?

回看上世纪90年代,荣盛创始人耿建明曾在第一次股东大会上表示:“它虽然起于青萍之末,但终将掀起狂浪迭起的大潮”

荣盛曾经辉煌过,它的兴衰与环京楼市的起落同步。但是,它的衰落也与自身的发展战略密切相关。大举进军文旅地产、激进的拿地扩张、高企的负债率等等,都是值得深刻反思的过去。

21世纪经济报道记者从熟悉荣盛的人士处获悉,荣盛的衰败受到环京楼市的影响,同时,曾经对康旅极度狂热的荣盛,“铺的摊子太大了,康旅项目的销售一直就不是很好,很难盈利。重投入、长周期的康旅模式极大地拖累了荣盛”。

荣盛公司创立已有27年,上市已有16年。尽管经过3次艰难的冲击才获得上市地位,但最终能否化险为夷,仍然是一个迷。

这种临时抱佛脚的保壳行为并非没有先例。之前,也有房地产企业试图通过置入新业务来维持公司的上市地位。然而,这些匆忙的举措却罕有成功。

扎根于廊坊,重仓于环京。

在上世纪90年代,房地产行业迎来了蓬勃发展,大量企业如雨后春笋般涌现。其中,泰禾和荣盛等企业曾经在环京地区占据主导地位,与荣盛的成立时间相同。

耿建明,1962年生于廊坊,曾在部队考入军校。退役后,他被分配到廊坊市城建一公司工作。后来,他又考入天津大学,攻读工程造价专业。

1996年,这位退伍军人开始涉足商界,并创立了荣盛建筑安装公司。

荣盛最初专注于建筑领域,但随着廊坊建筑行业的蓬勃发展,耿建明意识到建筑行业的高峰即将过去。随着住房制度改革的推进,人们对高品质商品房的需求将迅速增长。因此,他决定将主业转向房地产开发。

荣盛公司进入房地产开发领域后,其首个项目“方州花园”选址于耿建明的家乡江苏南京六合。在南京探索房地产开发的道路后,耿建明将战略重心转移回京津冀地区,并瞄准了他曾奋斗多年的廊坊。

早期内部资料显示,荣盛选择廊坊作为开发地点,是因为它位于京津冀腹地,具有良好的区域优势。荣盛坚信廊坊的房地产市场将会迎来春天。因此,荣盛先后在廊坊开发了锦绣家园、阿尔卡迪亚等项目,并逐步在当地站稳脚跟。

与所有不断壮大的企业一样,荣盛在经历了数年的发展后,期望通过上市获得资本市场的支持,以实现更快速的增长。经过一番波折和改制、重组,2003年,荣盛房地产公司完成了股份制改造。

然而,上市之路并非坦途。如今,荣盛公司竭尽全力保护其“壳”,当年曾3次冲击IPO,最终在2007年8月8日成功在深交所挂牌上市,成为河北省首家通过IPO上市的房地产企业。

耿建明凭借其在廊坊和南京的丰富经验,将公司的重心放在了京津冀和长江经济带的二三线城市。这样的布局不仅避免了与一线城市实力雄厚的国企和外企的正面竞争,而且还巧妙地避开了这些强劲对手的锋芒。

荣盛在其他二三线城市的大面积拿地铺排,与这段经历密不可分。

在2010年,荣盛地产公司进入了常州、唐山、成都、呼和浩特、秦皇岛等城市,并初步建立了其在二、三线城市房地产开发领域的市场地位。这一年,荣盛的合同销售金额突破了100亿元,首次跻身百亿俱乐部。

然而,低能级城市楼市的脆弱性也多次给荣盛带来反噬。

2014年,房地产市场遭遇了明显的回调,荣盛在2014年上半年的销售额也大幅下滑。由于当年荣盛整体布局过多分散,包括沈阳、徐州、蚌埠、长沙等9个省份和20多个城市的业务,有些城市在楼市下行周期里信心不足,销售受阻。2015年,荣盛归属于母公司的净利润下滑了25.56%。

这样的倒退促使荣盛重新聚焦其大本营,加大对环京地区的投资,并开始涉足多元化领域,加大对旅游地产和商业地产的投入。而这两者,正是“烧钱大户”。

埋藏在战略中的隐形危机。

在2014年,耿建明在康旅地产领域取得了巨大的成功,这使他开始更加积极地推进多元化战略。

根据荣盛的年报,该公司在2014年加大了对生态旅游、养老养生、产业新城和商业地产等领域的投资。

荣盛于当年1月与黄山区人民政府签订了投资框架协议,计划投资50亿建设黄山太平湖金盆湾旅游综合开发项目。5月,荣盛宣布投入10亿元建设黄山文旅产业园。2015年3月,荣盛表示将在唐山建设华北最大的室内主题公园——荣盛未来城,投资可能达到50亿元。

截止到2017年,荣盛康旅已经签约了30多个项目,其中包括已经投入运营或销售的秦皇岛、野三坡、神农架、海南香水湾、黄山太平湖、承德兴隆和邢台内丘等项目。

在那几年里,荣盛在康旅项目上的投资非常激进。根据机构的不完全统计,从2017年3月底到2018年4月初,荣盛发展拟布局的文旅项目达到了28个,拟投资的金额接近2000亿元,其中包括一些已经确定但尚未最终落定的项目。

21世纪经济报道记者注意到,在黄山地区,荣盛发展布局了4个项目。其中包括蒲溪水镇、温泉养生谷项目、乌石湿地公园和金盆湾项目。这些项目都以荣盛独特的徽州文化为特色。此外,太平湖畔的莲花国际和荣盛金盆湾项目更为引人注目,因为它们占据了8000亩的森林公园和2200亩的养生度假区。

荣盛康旅的“6+N”布局框架不仅包括以秦皇岛、承德、野三坡为主的大北京区域,以南京为主的大上海区域,以陵水、惠州、湛江为主的大海南区域,以黄山、九华山为主的大黄山区域,以神农架、宜春为主的大华中区域,还包括成都、峨眉、西昌、丽江等地的旅游胜地,甚至还计划拓展到以捷克为主的欧洲地区。

“当年的感觉就是,拼命搞康旅。康旅是耿老板的情怀,‘盛行天下’也是他提出来的,”前述知情人士向21世纪经济报道记者透露,尽管急于扩张了众多项目,但销售情况并不乐观。

该人士所提到的“盛行天下”,是荣盛“盛行天下旅居联盟”的简称。简而言之,参与该计划的业主可以将业主身份转换为会员身份,每年享有总房款一定比例的换住权益,适用于荣盛康旅所有项目。

然而,这样的操盘方式面临着规模的挑战。只有当规模达到一定水平时,才能吸引康旅客户入局。

庞大的前期投入量、漫长的收入回报期、高难度的运营挑战,这些都是荣盛康旅难以逾越的障碍。其资产负债率也一路攀升,从2012年的76.56%增长至2017年的84.68%。

自疫情爆发以来,荣盛康旅项目面临着巨大的困境。据知情人士透露,在过去的三年里,荣盛旗下的许多康旅项目都陷入了停滞状态。由于房地产形势整体下行,原本可以从康旅项目的大盘子里拿出部分土地转让给其他房地产企业,但现在却失去了销售渠道。

与此同时,荣盛重仓于环京地区的策略,在环京楼市下行的几年里,成为了荣盛的痛点。

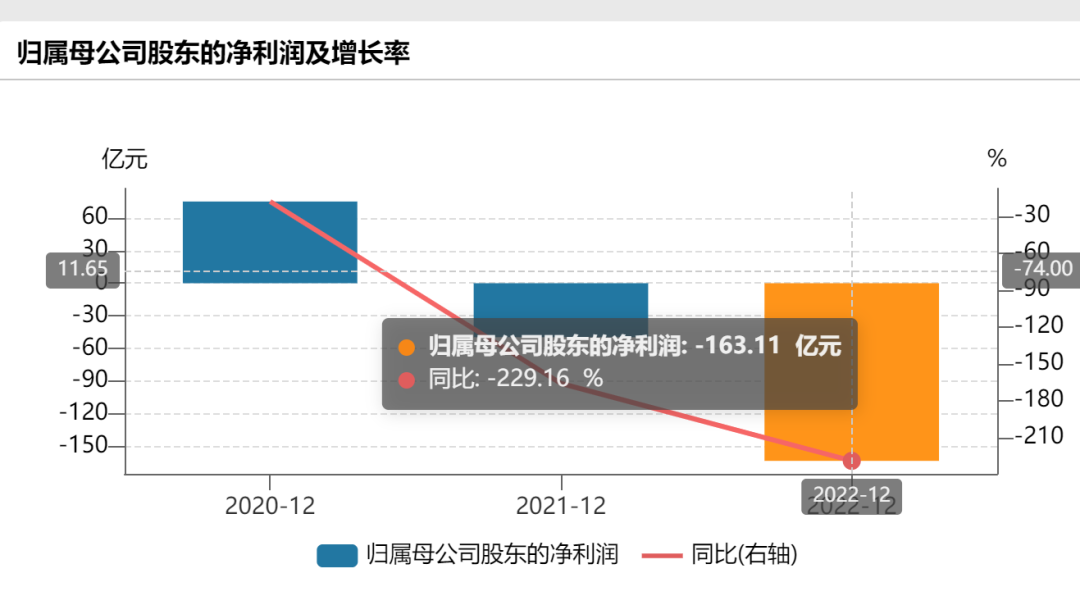

在2018年销售额突破千亿元大关后,荣盛在2019年和2020年的销售额分别为1154亿元和1271亿元。然而,在2021年,荣盛的净利润出现了断崖式下滑,归属于母公司的净亏损达到了49.55亿元。

荣盛发展在2021年表示,这一年是房地产行业面临巨大挑战的一年。由于下半年房地产金融政策不断收紧,市场预期悲观持续,消费者购房意愿持续低落,销售量下跌明显。同时,疫情反复影响叠加,尤其是环京市场和河北市场,公司项目的销售环境受到严重影响。

在2022年,荣盛的归母净亏损达到了163.11亿元。

急剧下降、试图跨界。

在2023年最新发布的季度报告中,荣盛公司仍然处于亏损状态,亏损金额为6.42亿元。

在回复深交所的询问时,荣盛公司承认,截至2022年末,公司面临着经营性现金流恶化、资金流动性不足、大额票据逾期、资产负债率高等问题。

根据荣盛公司2022年年报数据,截至当年末,该公司货币资金期末余额为92.02亿元,较期初下降了53.29%。同时,有息负债期末余额达到了423.04亿元,远高于货币资金余额。其中,逾期未支付的票据金额为37.36亿元。

在2022年,信用减值损失大幅增加,比2021年和2022年分别计提了8.1亿元和39.52亿元的坏账损失。具体来说,对应收账款计提了1.29亿元的减值,其他应收款计提了30.46亿元的减值,金融资产计提了8.42亿元的减值。

此外,公司资产负债率达到了89.96%,较年初上升了5.47个百分点。报告期内,经营活动现金流净额为22.45亿元,同比下降86.73%。

债务违约和展期的问题也逐渐显现。例如,2023年1月30日,民生银行发布公告称,荣盛未能按期足额兑付2020年第一期中期票据本金5000万元及对应利息。2023年3月21日,荣盛发布《关于境外间接全资子公司债务相关情况的公告》,宣布由于新增融资受阻,资金流动性持续承压,因此暂停支付两笔到期美元债券本息共计3.67亿美元。

业内人士分析,在当前楼市下行周期中,荣盛的土储主要集中在三四线城市,价格和销量都出现了明显下降。因此,未来销售回血仍然面临着巨大的压力。

5月25日,对于荣盛来说,这是一个至关重要的一天。在经历了一个跌停板之后,荣盛的股价最终收于1.17元。然而,距离荣盛因“1元股价”而跌入退市险境,仅有半步之遥。

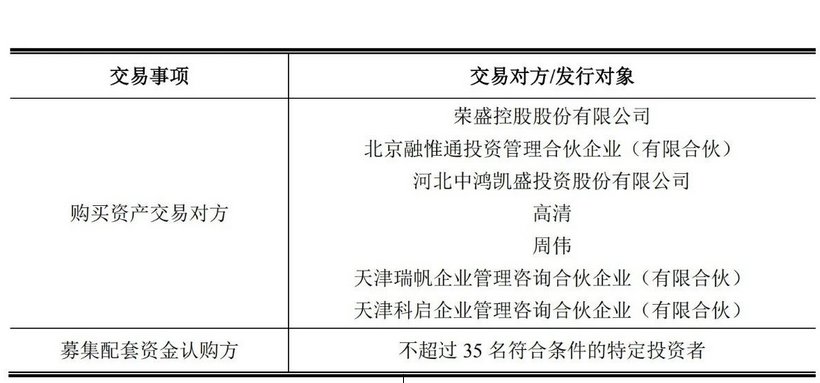

5月28日晚间,荣盛发布公告称,公司将停牌并拟以发行股份的方式购买控股股东荣盛控股持有的盟固利68.38%股权。

据悉,盟固利专注于新能源汽车用锂离子动力电池、储能用锂离子电池以及锂离子电池关键材料的研发和产业化。

在2018年至2020年期间,荣盛控股投入了超过50亿元的资金,获得了盟固利的控制权。一位接近荣盛的消息人士向21世纪经济报道透露,“也是在看到康旅的窟窿之后,公司开始调转方向,派原来康旅的高管去拓展了新能源业务。”

6月8日晚间,荣盛正式公布了收购方案。公告中特别提到,“本次收购有助于公司战略升级”,这意味着荣盛并不打算发展多元化业务,而是有意进军新能源领域。

然而,荣盛在紧急情况下打出的收购牌并不理想。

作为一家新能源企业,盟固利近年来一直处于亏损状态。2021年和2022年的毛利率分别为-25.90%和-14.83%,净亏损分别为5亿元和4.95亿元。

荣盛在回复深交所的问询函中提到,新能源电池产业投资规模巨大,属于资金密集型产业。标的公司作为非上市公司,近年来受到外部因素的影响,融资困难,资金压力较大。在有限的流动资金条件下,标的公司无法充分利用产能,导致产能转化率低,2021年和2022年分别为26.4%和31.1%。

值得对比的是,2022年同行业公司中,宁德时代的产能利用率为83.4%,欣旺达为83.52%,亿纬锂能为91.5%。

"IPG中国首席经济学家柏文喜向21世纪经济报道记者透露,新能源行业目前正处于风口浪尖,其发展态势不仅吸引了市场的广泛关注,更带动了股价的稳定增长。这也是众多房地产企业转型新能源的主要原因。柏文喜先生表示:“而已连续两年亏损的荣盛,收购持续亏损的盟固利,这种行为是否具备可行性还有待观察。”

在回复深交所的问询函中,荣盛解释了盟固利业绩持续为负的原因,但并未承认“标的公司持续盈利能力存在重大不确定性”。柏文喜进一步指出,荣盛若要将新能源作为主营业务,将面临诸多困难,因为这不仅是荣盛不熟悉的新领域,而且缺乏相关资源和经验。

业内分析人士也表示,保壳只是暂时的解决方案,更重要的是企业要修复自身造血功能,有序偿还到期债务,恢复企业正常运营,才能从根本上解决问题。

本期编辑:江佩佩,实习生:章宝怡。