2020 年度新知答主

审计专家。

郑小荣,教授/博士。

郑小荣,南京审计大学教授,博士生导师,润泽学者。教育部学位与研究生教育发展中心学位论文质量评价专家,中国政府审计研究中心特约研究员,CSMAR政府审计研究数据库评审专家,中国会计学会会员,中国审计学会会员,国内多家期刊匿名审稿人。他近10年来专注于政府审计研究,先后主持了五项国家社科基金、教育部规划基金和审计署重点科研课题。在《会计研究》《中国行政管理》《审计研究》等期刊上发表了50余篇论文,并全文转载了30余篇。

【摘要】中央部门预算执行审计结果公告是业务层面最重要的公告类型之一,也是构建政府审计工作报告的基础。本文采用文本分析法,全面考察了中央部门预算执行审计结果公告的文本结构、审计对象覆盖率、文本篇幅和公开问题数量等内容特征。研究发现,审计结果公告正文先后出现了两种模式:一种是顺次叠放的分对象模式,另一种是加分对象问题的清单模式。其中,加分对象问题清单模式涵盖了除审计发现问题外的各种审计结果。审计对象覆盖率不断上升,审计范围逐渐拓宽。总篇幅先升后降,审计建议段、整体综述和引言段的篇幅占比稳定;基本情况段和审计处理段的篇幅占比先升后降;审计发现问题篇幅占比急剧上升,披露的问题个数与金额个数不断增加;审计整改段的篇幅占比逐渐下降。本文对中央部门预算执行审计结果公告这一特定类型的审计结果公告进行了专门研究,对于把握其内容特征、细化审计结果公开理论、优化审计结果公告内容和结构具有重要意义。

【关键词】审计结果公告;中央部门预算执行审计;审计对象覆盖率;内容特征。

【基金项目】教育部人文社会科学研究规划基金项目:政府审计结果公开的框架效应及其影响因素研究——认知心理学视角(22YJA790093)

【中图分类号】F239。【文献标识码】A。【文章编号】1002-5812(2023)12-0037-05。 请问您对这个修改是否满意?

一、引言:

财政审计是国家审计的重要组成部分,而中央部门预算执行审计则是财政审计的核心内容。自2004年起,审计署每年都会发布一份关于中央部门预算执行审计结果的公告(见下页表1)。这份公告涉及的部门众多,篇幅也较长。2004-2021年间,审计署累计公开了935个部门单位次的预算执行情况和其他财政收支情况,平均每年审计的对象约为52个(根据审计署官方网站的统计数据)。中央部门预算执行审计结果公告具有常态化、审计对象众多、篇幅较长等特点,在我国审计结果公开体系中占据着十分突出的地位。因此,对其进行专门的研究具有重要的理论与实践意义。 本文采用文本分析法,对审计署2004-2021年中央部门预算执行审计结果公告的文本结构、审计对象、篇幅安排、审计发现问题等内容特征进行分析。

二、审计结果公告的文本结构模式:

中央部门的预算执行审计结果公告采用了两种模式。其中一种是“分对象顺次叠放”,即对每个审计对象按照顺序叠放,并附上问题清单。另一种是“整体综述加分对象问题清单”,即对整体进行综述,并附上每个审计对象的问题清单。

(一)按照对象分类,依次叠放。

分对象顺次叠放模式的特点是各部门之间相互独立。每个对象的公告内部结构大致相同,基本符合2010年《国家审计准则》关于审计结果公开对分项内容的要求。具体包括审计背景、审计情况、主要问题、处理情况、审计建议和整改情况。2004-2018年中央部门预算执行审计结果公告均采用了这种模式。

(二)整体综述和加分对象问题清单模式

整体综述加分对象问题清单模式的突出特点是将公告内容分为整体综述和对象问题两部分。整体综述用于概括审计整体情况并发表总体审计意见,包括审计项目介绍、总体评价、问题综述、意见建议和整改情况。不同年份对各分项内容的段落安排略有不同。例如,在2019和2020年,“整改情况”作为“审计意见和建议”,作为简单交代置于最后:“各被审计单位正按照审计意见和建议积极整改,具体整改情况由其适时向社会公告”;而在2021年,完全一致的内容则单独调整为一段置于整体综述的最后。总体评价段多采用“总体规范、总体较好、基本符合”等模糊性表达。虽然2020年和2021年增加了财政拨款预算执行率指标辅助说明审计整体情况,但并未提供用于发表审计整体意见的具体评价标准。分对象问题清单则是以表格的形式,按部门排列,只涉及审计发现的“具体问题”(2019年)或“问题摘要”(2020年和2021年)。2019—2021年的中央部门预算执行审计结果公告采用了这种模式。

图1 中央部门预算执行审计结果公告两种模式的内部结构

三、审计对象覆盖率:

中央部门预算执行审计对象为中央部门,根据财政部2015年6月2日发布的《关于加强中央部门预算评审工作的通知》,中央部门是直接向财政部报送部门预算的一级预算单位。2014年10月,《国务院关于加强审计工作的意见》提出了“审计全覆盖”的要求,审计对象覆盖率是审计机关执行审计全覆盖相关规定的结果,反映了审计广度,可分为类型覆盖率和数量覆盖率。《国家审计准则》第一百五十九条规定,审计机关公布审计和审计调查结果应当客观公正,客观要求审计机关实事求是地公布审计和审计调査结果,不得夸大、缩小或者虚构、隐瞒相关事实;公正要求审计机关不偏不倚地公布审计和审计调査结果,不因被审计单位或其他有关单位的经济性质、管理体制、财政、财务隶属关系等因素而尺度不一。

(一)公告信息对象类型覆盖率。

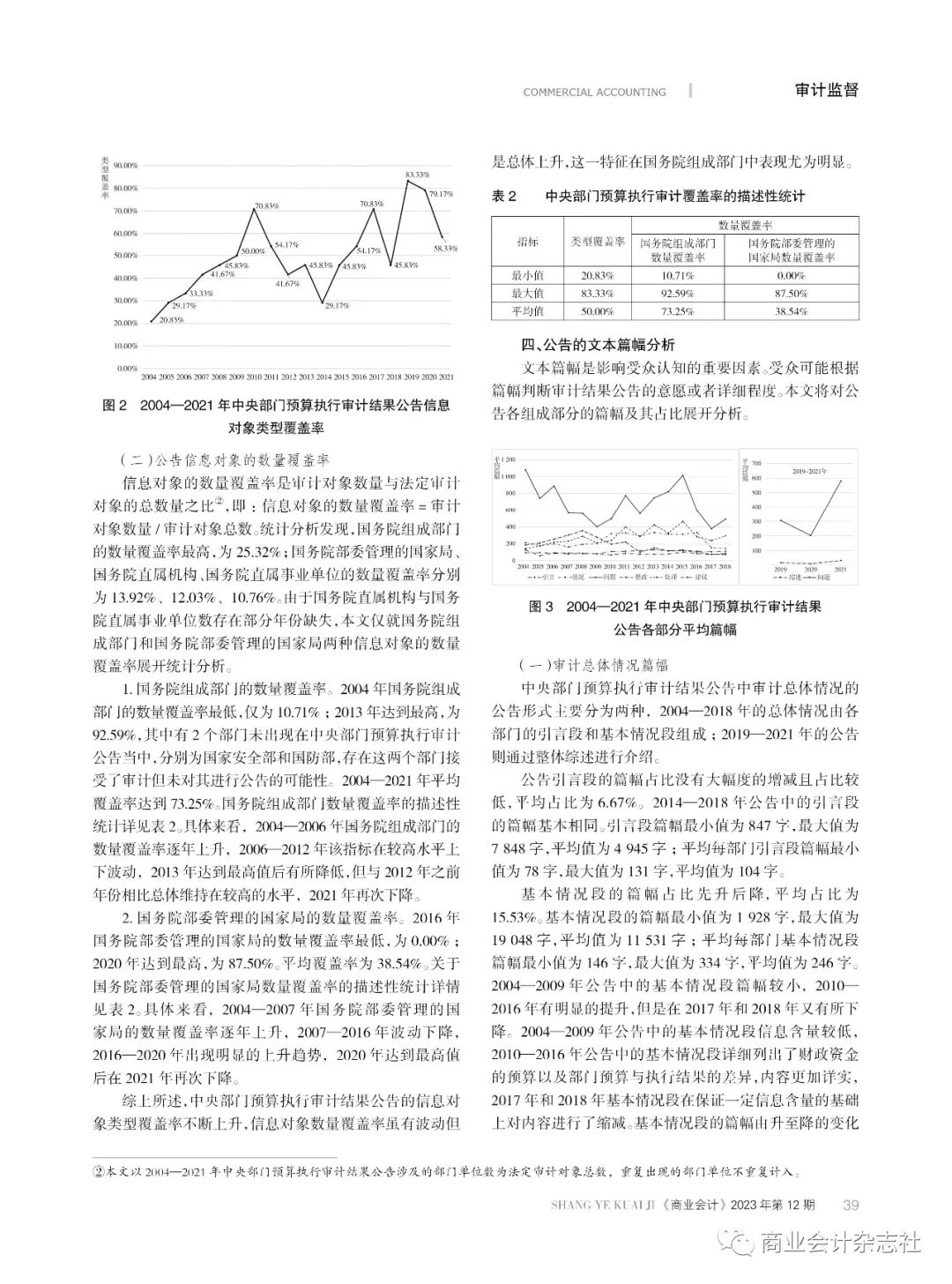

公告信息对象类型覆盖率指审计对象涉及的类型数量与法定审计对象类型数量之比。中央部门预算执行审计对象的类型包括但不限于国务院办公厅、国务院组成部门、国务院部委管理的国家局、国务院直属机构等。统计分析表明,2004-2021年中央部门预算执行审计对象先后出现了24种不同类型。2004-2021年平均每年信息对象类型覆盖率为50%。2004年公告信息对象类型覆盖率最低,为20.83%;2019年覆盖率最高,为83.33%。2004-2010年类型覆盖率逐年上升,2010-2014年出现下降,2014-2017年再次上升,2017-2021年出现较大波动。2019年《中华人民共和国政府信息公开条例》修订并实施,该年度首次实现了对中央一级预算单位的审计全覆盖1,信息对象类型覆盖率达到自2004年以来的最高值。2020年依旧保持较高水平。2021年较2019年和2020年出现了明显下降。见下页图2。

需要说明的是,上述中央部门并未包括审计署本身。但是,在2009年8月31日公布的中央部门预算执行审计结果公告中,包含了54个政府部门,其中包括审计署。根据审计署党组授权,审计署行政事业审计司对审计署办公厅管理的审计署年度预算执行情况和其他财政收支情况进行审计。2011年3月28日至5月12日,在驻署监察局牵头下,审计署与监察部同意委托检查组对审计署2010年度预算执行和其他财政收支情况及决算(草案)进行检查。检查组由中央统战部推荐、审计署聘任的特约审计员和相关司局业务人员参加。重点检查了署本级和所属南京特派办、成都特派办、审计科研所、中国审计学会、中国内部审计协会6个单位。2011年6月27日,审计署发布了2011年第32号《关于审计署2010年度预算执行情况的检查报告》。

(二)公告信息的覆盖面

审计对象数量与法定审计对象的总数量之比2,即:信息对象的数量覆盖率=审计对象数量/审计对象总数。从统计分析结果来看,国务院组成部门的数量覆盖率最高,为25.32%;其次是国务院部委管理的国家局,数量覆盖率为13.92%;再次是国务院直属机构,数量覆盖率为12.03%;最低的是国务院直属事业单位,数量覆盖率为10.76%。由于国务院直属机构与国务院直属事业单位数存在部分年份缺失,本文仅就国务院组成部门和国务院部委管理的国家局两种信息对象的数量覆盖率展开统计分析。

1.国务院组成部门数量覆盖率。2004年,国务院组成部门数量覆盖率最低,仅为10.71%。但自2013年起,这一指标达到了最高值,为92.59%。值得注意的是,有2个部门并未出现在中央部门预算执行审计公告当中,它们分别是国家安全部和国防部。这表明这些部门虽然接受了审计,但并未进行公告,这是一种可能性。此外,2004—2021年期间,国务院组成部门数量覆盖率平均为73.25%。有关描述性统计信息请参见表2。具体来说,2004—2006年期间,国务院组成部门数量覆盖率逐年上升;2006—2012年期间,该指标在较高水平上下波动;2013年达到最高值后有所降低,但与2012年之前年份相比总体维持在较高的水平;2021年再次下降。

2.国务院部委管理的国家局数量覆盖率。2016年,国务院部委管理的国家局数量覆盖率最低,仅为0.00%。而到了2020年,这一指标达到了最高值87.50%,平均覆盖率为38.54%。有关国务院部委管理的国家局数量覆盖率的描述性统计数据详见表2。具体而言,2004-2007年,国务院部委管理的国家局数量覆盖率逐年上升;2007-2016年期间波动下降;而在2016-2020年期间,这一指标出现明显上升趋势,并在2020年达到最高值后在2021年再次下降。

综上所述,我们可以看到,中央部门预算执行审计结果公告的信息对象类型覆盖率不断上升,尽管信息对象数量覆盖率在某些年份会有所波动,但总体趋势仍然是上升的。这一特征在国务院组成部门中表现得尤为明显。

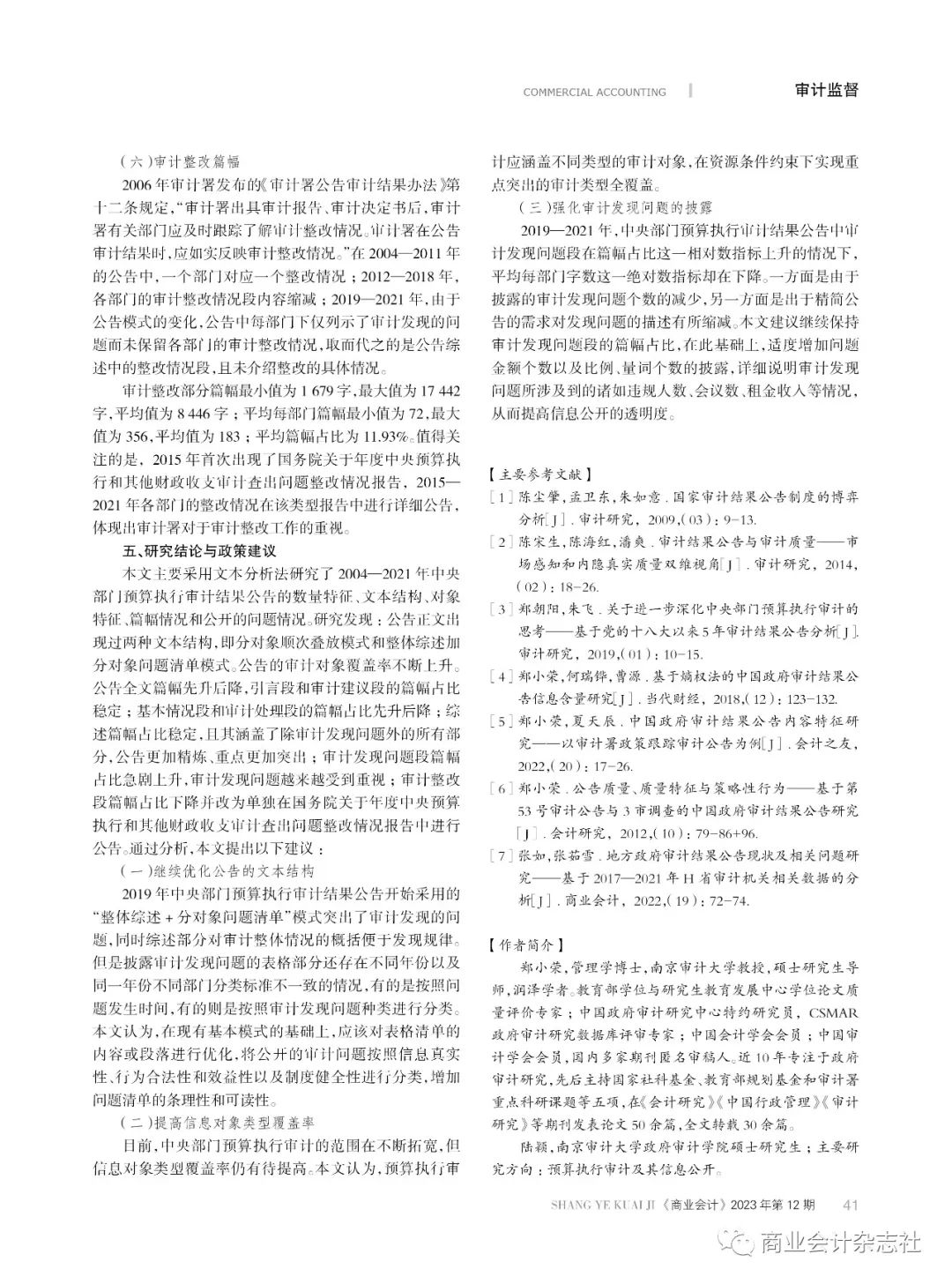

四、对公告文本篇幅的分析

篇幅是影响受众认知的重要因素,受众可能会根据篇幅来判断审计结果公告的意愿或详细程度。本文将分析公告各组成部分的篇幅及其占比。

(一)审计总体情况的篇幅。

中央部门预算执行审计结果公告中审计总体情况的公告形式主要分为两种,一种是2004—2018年的总体情况由各部门的引言段和基本情况段组成;另一种是2019—2021年的公告,整体综述进行介绍。

公告的引言段篇幅占比不大,且变化幅度较小,平均占比为6.67%。2014—2018年公告中的引言段篇幅基本相同。最小篇幅值为847字,最大篇幅值为784字,平均值为4945字;每部门最小篇幅值为78字,最大篇幅值为131字,平均值为104字。

基本情况段的篇幅占比先升后降,平均占比为15.53%。其篇幅最小值为1928字,最大值为19048字,平均值为11531字。每部门的基本情况段篇幅最小值为146字,最大值为334字,平均值为246字。2004—2009年公告中的基本情况段篇幅较小,而2010—2016年有明显的提升。但在2017年和2018年又有所下降。2004—2009年公告中的基本情况段信息含量较低,而2010—2016年公告中的基本情况段详细列出了财政资金的预算以及部门预算与执行结果的差异,内容更加详实。2017年和2018年基本情况段在保证一定信息含量的基础上对内容进行了缩减。基本情况段的篇幅由升至降的变化体现了审计署对于公告中增加信息含量的同时精简语言表达方面的探索。 希望我的修改能够帮到你。?

(二)

综述篇幅占比相对稳定,且涵盖了除审计发现问题以外的所有内容,使公告更加简洁明了,重点更加突出。2019-2021年中央部门预算执行审计结果公告中,增加了当年中央部门预算执行审计总体情况的综述,包括审计项目介绍、总体评价、问题综述、原因分析、意见建议和整改情况。综述篇幅最小值为1008字,最大值为1402字,平均值为1269字,平均篇幅占比为5%。审计项目介绍段与总体评价段的平均合计占比为11.72%,能够向公众展示审计的大致情况,为审计发现问题综述段做好铺垫。

问题综述段是对审计发现的主要问题的总结。总体而言,问题综述段也在朝着精简化方向发展。具体表现在审计发现问题数量与描述审计发现问题涉及金额个数逐年增加,一定程度上体现了中央部门预算执行审计结果公告透明度的提高。2019年分别在问题综述段和原因分析段介绍了审计发现的主要问题并分析了问题的深层次原因,而在2020年和2021年的公告中仅保留了问题综述段,删去了原因分析段。2019年问题综述段与原因分析段合计在问题综述中的占比为68.05%,相当于2020年和2021年公告中问题综述段的占比。

意见建议段是对审计发现问题出具审计报告、下达审计决定书或提出审计意见和建议的综述。2019年,审计署提出了3个审计意见建议,而2020年和2021年则分别为4个。该部分每年平均字数为199字,在综述中平均占比为16.15%。

整改情况段是每年平均字数为38.33个,在综述中平均占比3.10%,不同年份公告对该段的段落安排稍有不同,但总体上都不属于综述中重要的组成部分。

(三)审计发现的问题篇幅显示,在不同年份,审计发现的问题篇幅占总篇幅的比例存在差异。

审计发现的问题篇幅是中央部门预算执行审计结果公告所披露的重点,也是社会公众关注的焦点。公告中审计发现问题的篇幅最小值为9732字,最大值为46758字,平均值为28754字;平均每部门篇幅最小值为204字,最大值为1081字,平均值为624字;平均篇幅占比为51%。其中,2004-2018年公告中审计发现问题的段平均占总篇幅的42.21%,而2019-2021年由于公告模式调整,每个部门仅保留了审计发现问题的部分,审计发现问题的段平均占总篇幅的95.01%,重点更加突出。但是,通过观察平均每部门审计发现问题部分的字数这一绝对数指标可以发现,在审计发现问题段的篇幅占比这一相对数指标上升的情况下,平均每部门审计发现问题部分的字数这一绝对数指标却在下降。

聚焦于公告披露的问题个数与问题金额个数,不同年份和部门之间的差异较大。值得注意的是,2014年《政府工作报告》中提出要加大审计和审计结果公告力度,2015年中共中央办公厅和国务院办公厅印发的《关于完善审计制度若干重大问题的框架意见》要求审计机关依法依规公告审计结果。因此,2014年和2015年披露力度相对较大,但在此之后,平均每部门审计发现问题个数与问题金额个数有所下降。总之,审计发现问题段篇幅占比上升,审计机关越来越重视对审计发现问题的披露。关于公告披露的问题个数与问题金额个数详见图4。

(四)审计处理篇幅:

经过修改后,它可以这样表达: 在2004-2021年中央部门预算执行审计结果公告中,审计处理段的篇幅占比先升后降,平均占比为18.07%。在2004-2018年期间,审计处理段分布在审计发现问题段之后,篇幅占比呈上升趋势。而在2019-2021年,由于受到审计模式改变的影响,各部门不再保留审计处理情况段,取而代之的是公告综述部分审计意见建议段中的描述,不再详细列明整改要求。审计处理段篇幅最小值为1266字,最大值为24226字,平均值为13706字;平均每部门篇幅最小值为141字,最大值为466字,平均值为282字。

(五)审计建议段的篇幅。

在2004-2021年中央部门预算执行审计结果公告中,审计建议段的篇幅占比稳步下降,平均占比为5.60%。在2004-2018年的公告中,审计建议是针对具体部门提出的,占比稳定。最小值为1148字,最大值为5389字,平均值为3872字。每部门的最小篇幅值为60字,最大篇幅值为128字,平均值为85字。在2009-2021年的公告中,由于审计模式发生改变,审计建议仅存在于整体综述中,篇幅大幅下降,并且只采用一些程序化的语句进行表述。

(六)审计整改篇幅。

2006年,审计署发布了《审计署公告审计结果办法》第十二条,规定审计署有关部门应及时跟踪了解审计整改情况,并在公告审计结果时如实反映。在2004—2011年的公告中,每个部门都对应一个整改情况;而在2012—2018年间,各部门的审计整改情况段内容被缩减。2019—2021年,由于公告模式的变化,每部门下仅列示了审计发现的问题而未保留各部门的审计整改情况。取而代之的是公告综述中的整改情况段,且未介绍整改的具体情况。

审计整改部分篇幅最小值为1679字,最大值为17442字,平均值为844字;平均每部门篇幅最小值为72字,最大值为356字,平均值为183字;平均篇幅占比为11.93%。值得注意的是,2015年首次出现了国务院关于年度中央预算执行和其他财政收支审计查出问题整改情况报告。从2015年到2021年,各部门的整改情况在该类型报告中进行了详细公告,这表明审计署对审计整改工作的重视。

五、研究结论与政策建议

本文采用文本分析法,对2004-2021年中央部门预算执行审计结果公告的数量特征、文本结构、对象特征、篇幅情况和公开的问题情况进行了研究。结果发现,公告正文出现了两种文本结构,即分对象顺次叠放模式和整体综述加分对象问题清单模式。审计对象覆盖率不断上升,全文篇幅先升后降。引言段和审计建议段的篇幅占比稳定,而基本情况段和审计处理段的篇幅占比先升后降。综述篇幅占比稳定,涵盖了除审计发现问题外的所有部分,使公告更加精炼、重点更加突出。审计发现问题段篇幅占比急剧上升,表明审计发现问题越来越受到重视。审计整改段篇幅占比下降,并改为在国务院关于年度中央预算执行和其他财政收支审计查出问题整改情况报告中单独公告。

(一)继续优化公告的文本结构

2019年,中央部门预算执行审计结果公告开始采用“整体综述+分对象问题清单”模式,突出了审计发现问题。综述部分对审计整体情况概括,便于发现规律。但披露审计发现问题表格部分,不同年份、同一年份不同部门分类标准不一致,有的按问题发生时间,有的按审计发现问题种别。在现有基本模式基础上,应优化表格清单内容或段落,将公开审计问题按信息真实性、行为合法性、效益性、制度健全性分类,增加问题清单条理性和可读性。

(二)提高信息对象类型的覆盖率。

目前,中央部门的预算执行审计范围正在不断扩大,但信息对象类型的覆盖率仍然需要进一步提高。针对这种情况,本文认为,预算执行审计应当覆盖不同类型的审计对象,并且在资源条件受到约束的情况下,实现重点审计类型的全覆盖,以突出重点。

(三)加强审计发现问题的披露。

在2019-2021年中央部门预算执行审计结果公告中,审计发现问题的篇幅占比相对数指标上升,而平均每部门字数这一绝对数指标下降。这既可能是由于审计发现问题个数减少,也可能是由于精简公告需求导致对发现问题的描述缩减。本文建议保持审计发现问题段的篇幅占比,并在此基础上适当增加问题金额个数和比例、量词个数的披露。此外,还建议详细说明审计发现问题所涉及的诸如违规人数、会议数、租金收入等信息,以提高信息公开的透明度。

【主要参考文献】[1]

[1]陈尘肇、孟卫东、朱如意。国家审计结果公告制度的博弈分析[J].审计研究,2009(03):9-13。

[2]陈宋生,陈海红,潘爽.审计结果公告与审计质量:市场感知和内隐真实质量的双维视角[J].审计研究,2014(02):18-26.

[3]郑朝阳和朱飞.进一步深化中央部门预算执行审计的思考——基于党的十八大以来5年审计结果公告分析[J].审计研究,2019,(01):10-15。

[4]郑小荣、何瑞铧、曹源.中国政府审计结果公告信息含量研究——基于熵权法[J].当代财经,2018,(12):123-132.

[5]郑小荣和夏天辰.中国政府审计结果公告内容特征研究——以审计署政策跟踪审计公告为例[J].会计之友,2022,(20):17-26.

[6]郑小荣.公告质量、质量特征与策略性行为——基于第53号审计公告与3市调查的中国政府审计结果公告研究[J].会计研究,2012(10):79-86+96.

[7]张如、张茹雪.地方政府审计结果公告现状及相关问题研究——基于2017-2021年H省审计机关相关数据分析[J].商业会计,2022,(19):72-74.