2020 年度新知答主

文章来源:国海证券。

1.商业模式:大宗商品供应链是一个典型的轻资产、低利润、高周转行业。

盈利模式:通过采购和销售的不断循环,实现空间、时间和形式的套利,利润水平较低,净利率约为0-5%。然而,通过快速周转和财务杠杆,可以达到良好的净资产回报率。在非大宗商品牛市的情况下,ROE可以达到15%及以上。核心资产是人与人之间的购销渠道,以及公司物流配套和风控体系。这些资产具备一定的规模效应,但规模效应较弱。因此,锐意进取非常重要。后来者可以在时代机遇下通过努力实现快速超车。

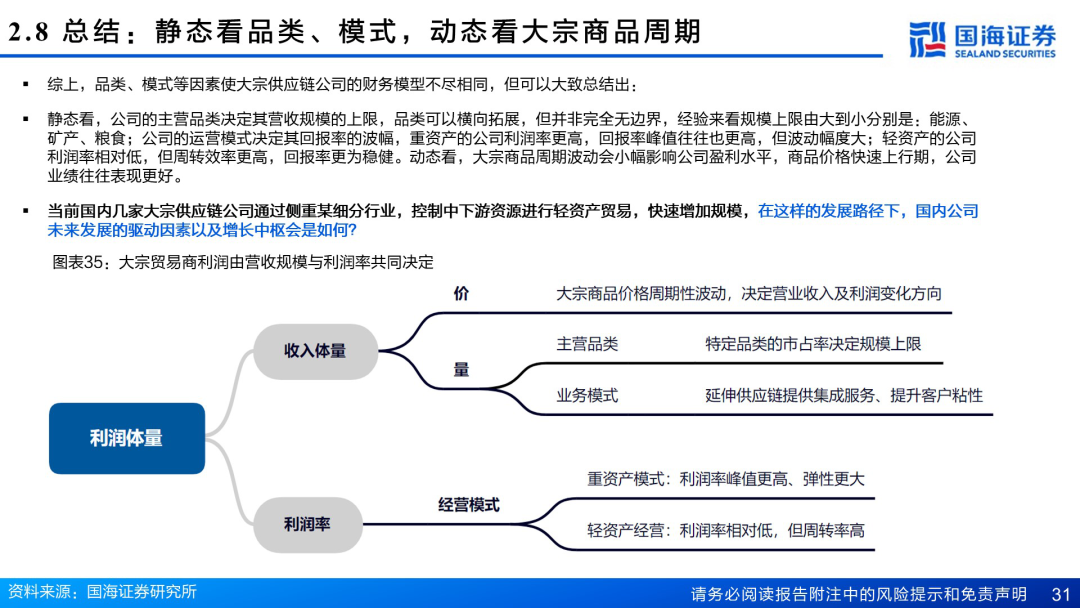

2.财务模型:静态分析品类和模式,动态分析大宗商品周期。

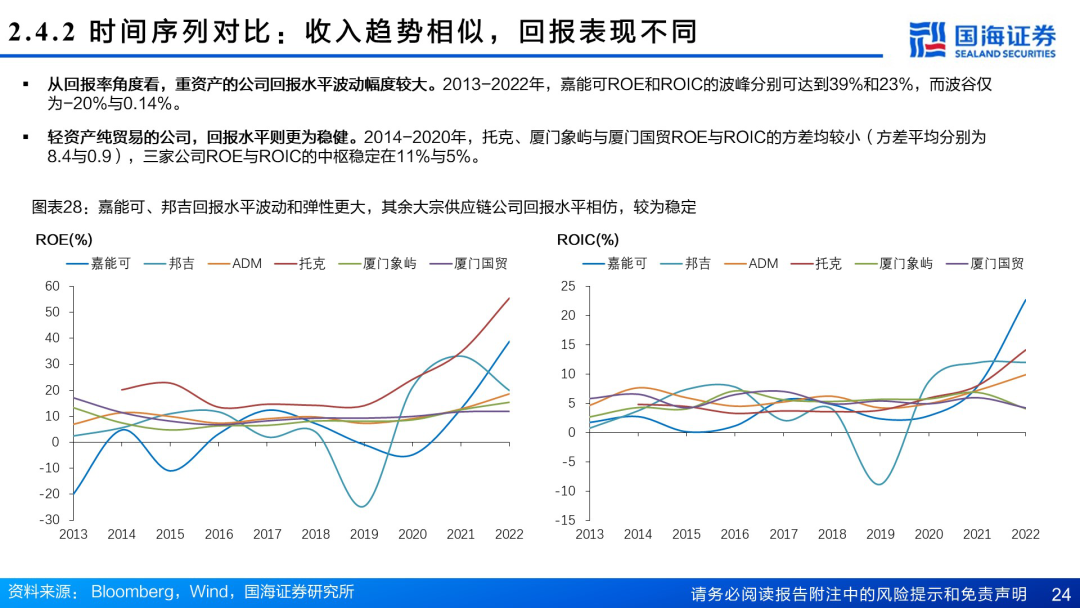

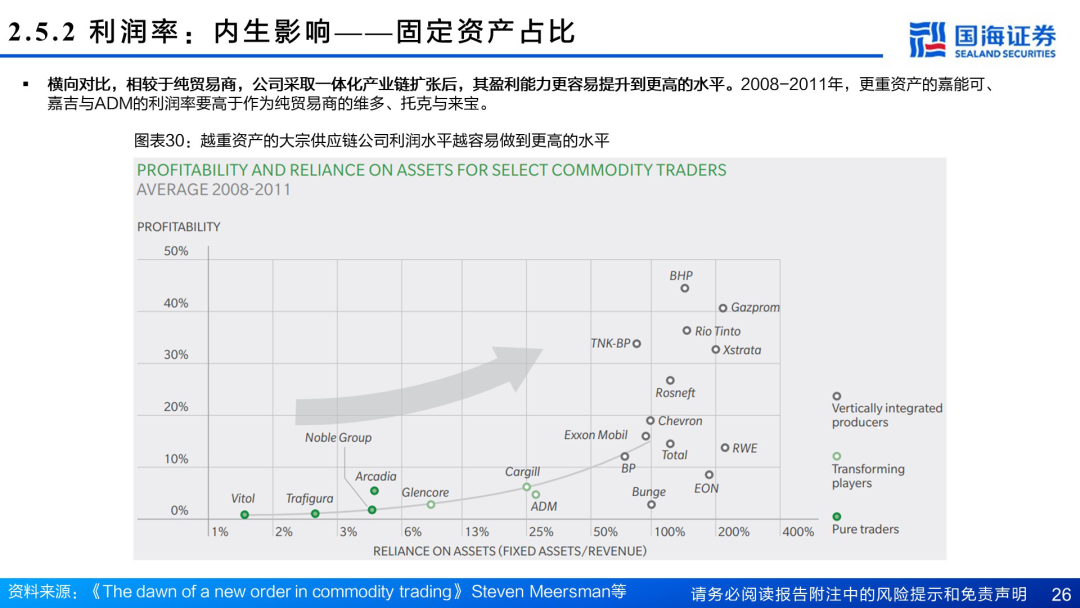

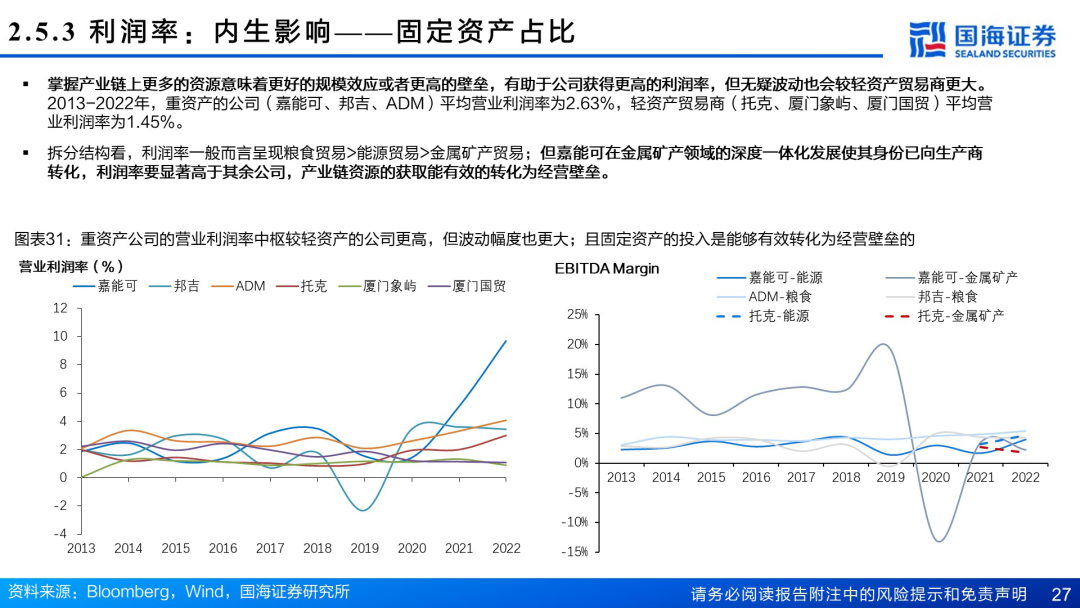

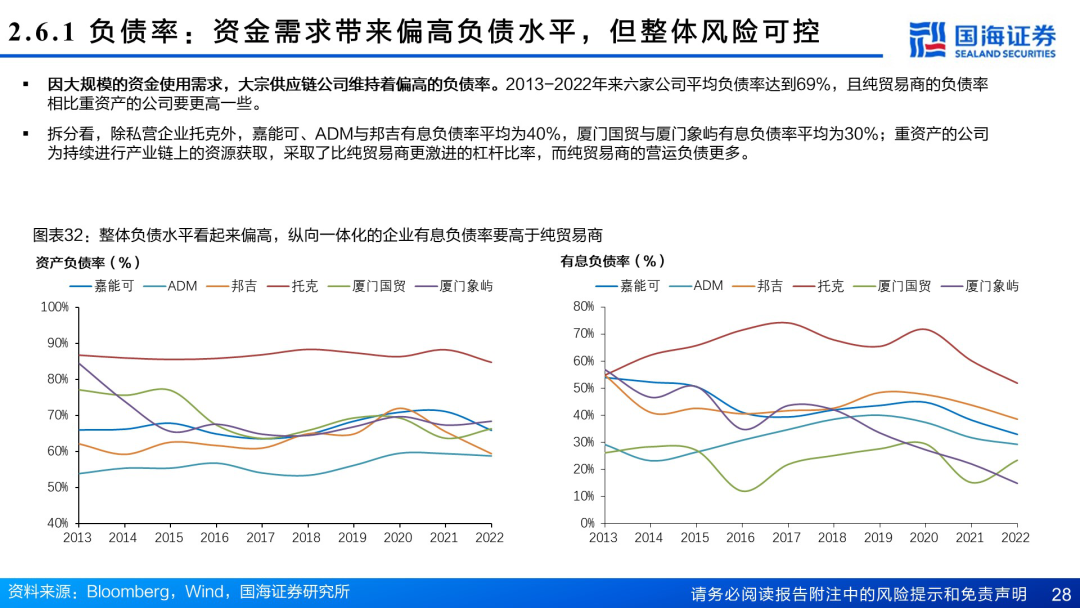

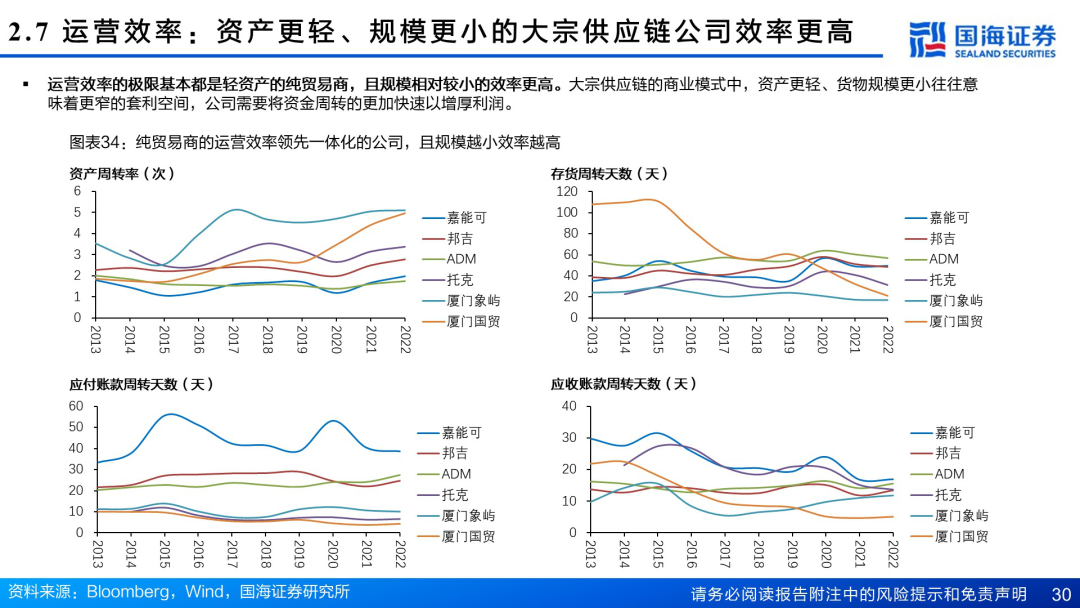

1静态分析:公司的主营品类决定了其营收规模的上限。品类可以进行横向拓展,但并非没有边界。根据经验,规模上限由大到小依次为:能源、矿产、粮食。公司的运营模式会影响回报率的波动幅度。重资产公司利润率更高,回报率峰值也更高,但波动幅度较大;轻资产公司利润率相对较低,但周转效率更高,回报率更为稳健。

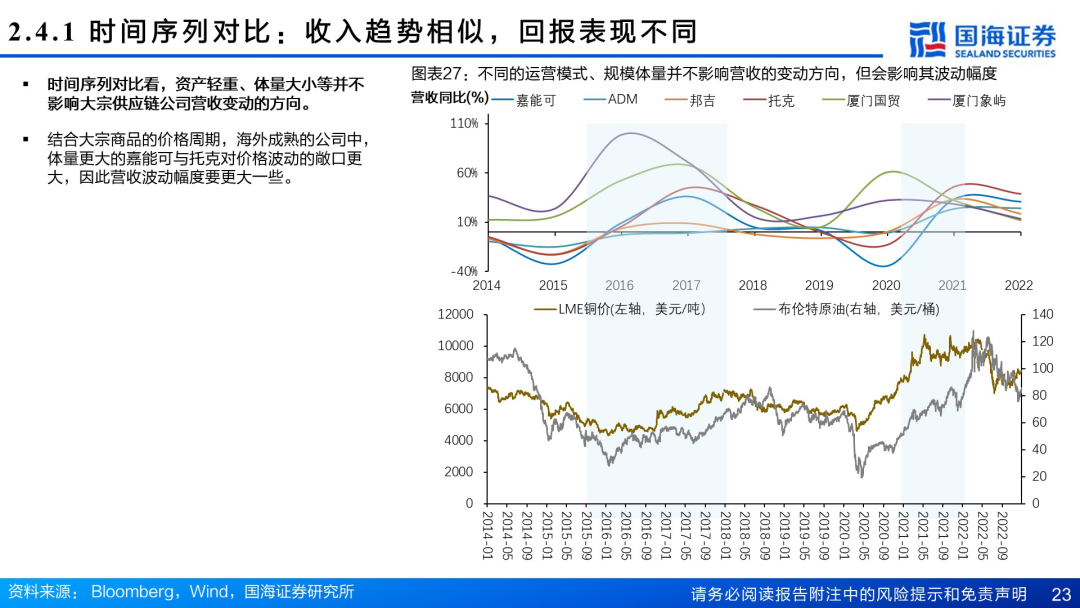

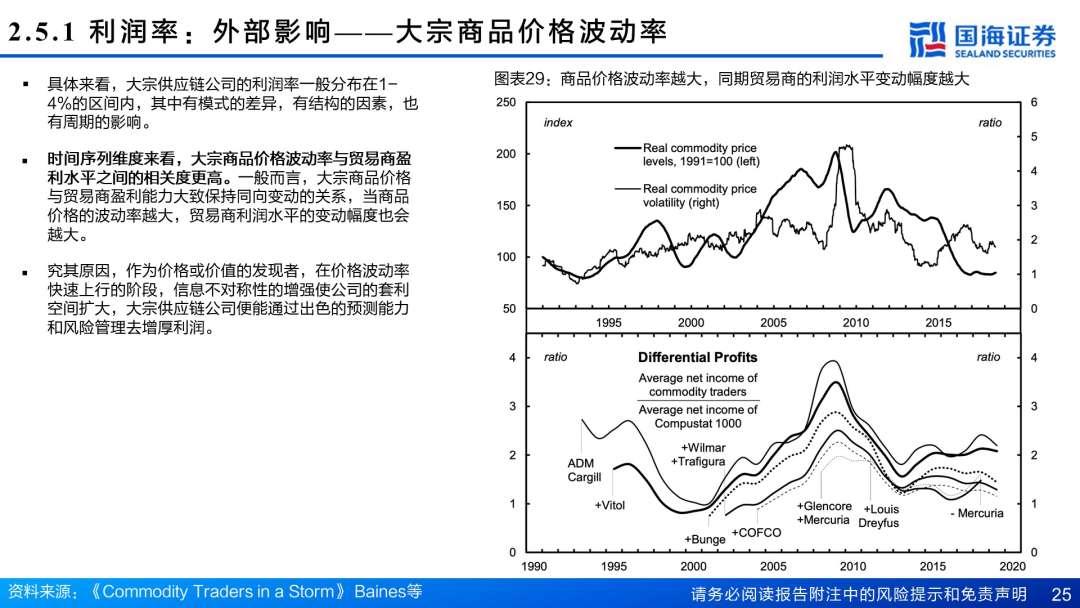

2动态观察:大宗商品的周期波动对公司盈利水平的影响较小。在商品价格快速上涨的时期,公司的业绩往往表现更佳。

3.看好中国龙头企业业绩的中高速增长。

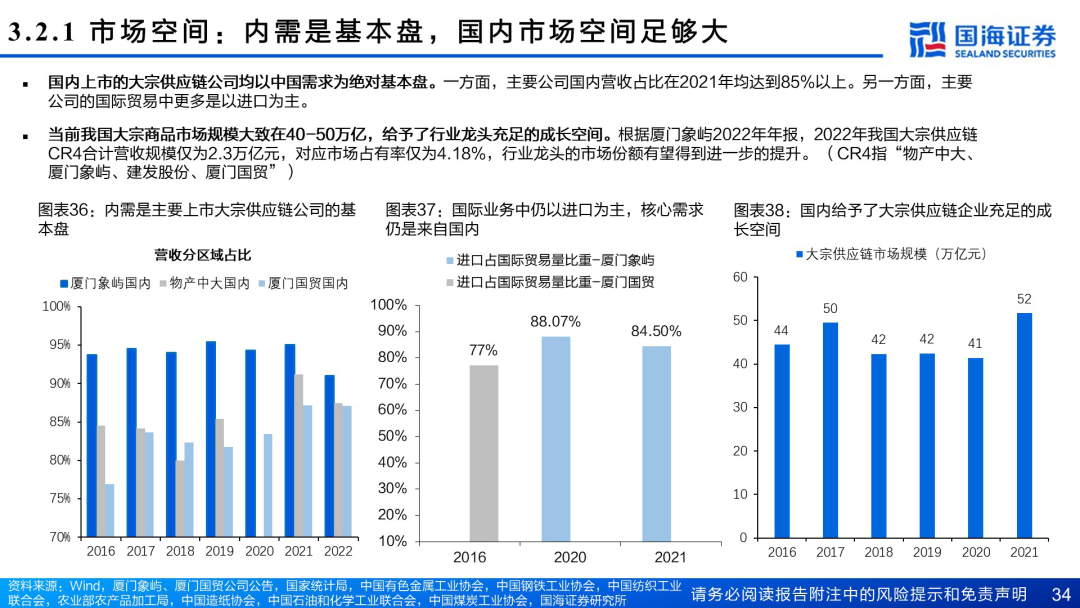

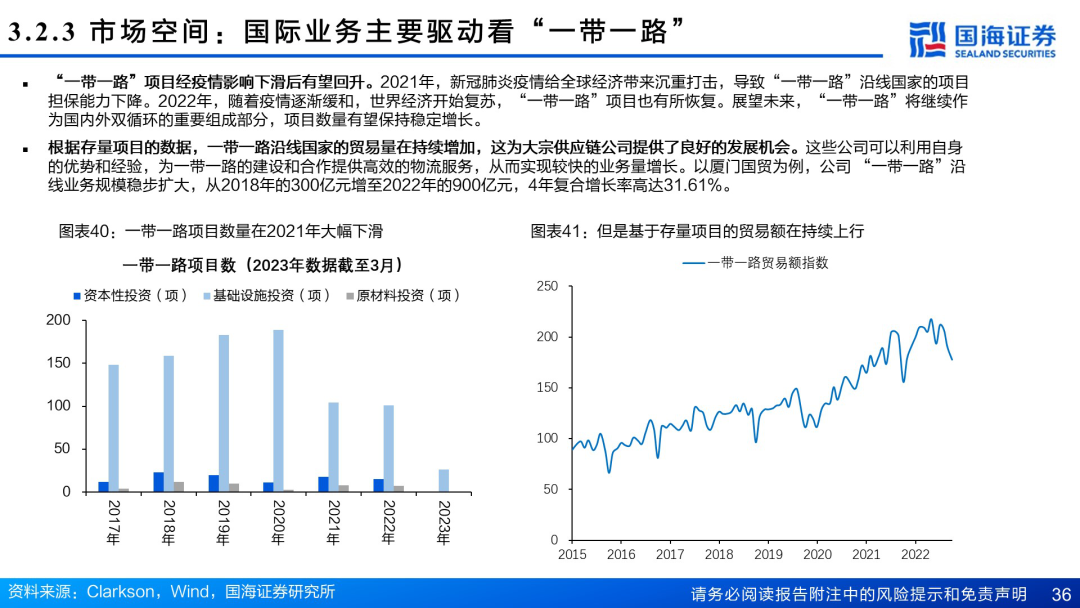

1行业扩容:国内大宗供应链公司的发展道路是以中国需求(内贸或“一带一路”贸易)为绝对基本盘的轻资产供应链公司。作为全球制造工厂,我国为大宗商品供应链公司发展提供了充足的发展空间。目前市场空间体量大致在40-50万亿,且有望在经济增长和一带一路的拉动下不断扩容。

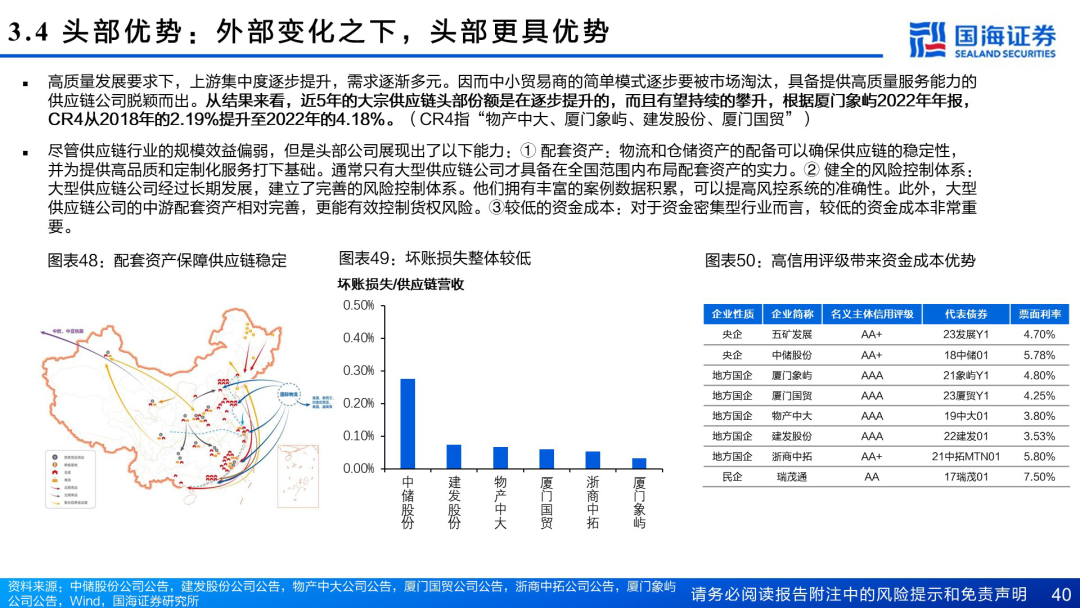

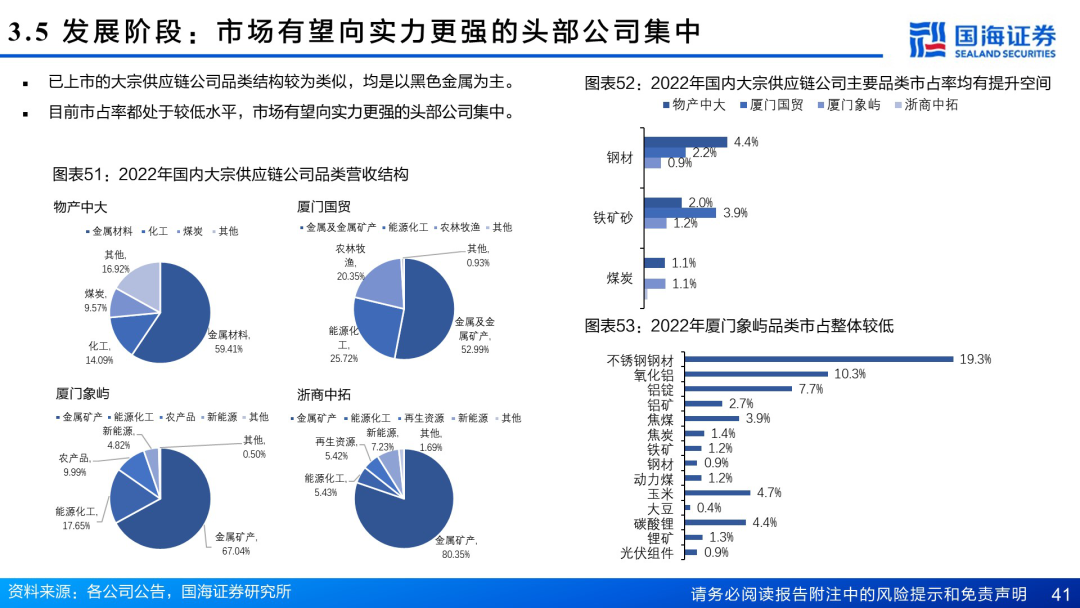

2头部公司胜出:需求端不断变化,锐意进取的龙头公司更易适应当前形势。头部市占率持续上升,CR4逐年提升至4.18%(2022年)。在高质量发展的国内目标下,多数初级原材料加工业淘汰落后产能,头部集中。头部企业需求更加多样化,对大宗供应链服务提出了更高要求,头部大宗供应链公司更易满足需求。此外,在全球绿色低碳目标下,新贸易品类不断涌现,龙头供应链企业经验丰富、渠道充足,更易应对变化。行业目前竞争有限,处于一分耕耘一分收获的阶段,头部公司通过股权激励不断提高人效。

4.投资建议:

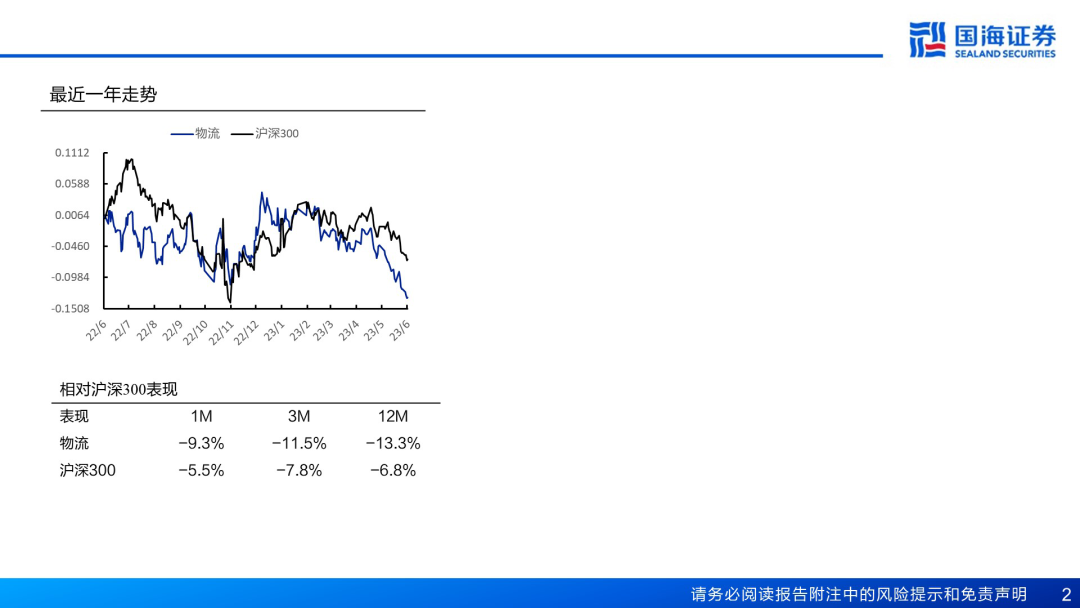

中国大宗供应链头部企业正处于快速增长的时期。截至5/31,PE(TTM)中枢为5X-8X,PB(LF)中枢为0.8X-1.5X。这意味着市场存在重塑空间。我们建议您优先关注低估值的龙头标的,如厦门国贸、物产中大、厦门象屿、苏美达和浙商中拓。我们是首次覆盖大宗供应链行业,并给予其“推荐”的评级。

5.风险提示:

(1)增加坏账损失的风险;(2)货权风险;(3)国内经济增长可能不及预期;(4)海外衰退可能超出预期;(5)汇率和利率波动风险;(6)重点公司业绩可能不及预期。