2020 年度新知答主

文章来源:供应链行业观察。

小供了解到,最近重庆市大渡口区人民法院在审理《重庆跃龙杭萧钢构有限公司与重庆热锩物资有限公司债权转让合同纠纷(9138)》时,法院认为:虽然云信流转单具有付款义务人(云信开立方)在指定日期支付确定金额给持票人(云信接收方)的功能,但由于云信流转单并不具备《中华人民共和国票据法》所规定的汇票必须记载事项,因此不应将云信流转单认定为汇票,而只能被认定为系债权凭证。因此,云信流转单的流转只能被认定为系债权转让。

云信流转单虽然具有付款义务人(云信开立方)在指定日期支付确定金额给持票人(云信接收方)的功能,但因云信流转单并不具备《中华人民共和国票据法》所规定的汇票必须记载事项,故不应将云信流转单认定为汇票,而只能被认定为系债权凭证。因此云信流转单流转只能被认定为系债权转让。

小供认为,最高人民法院近期发布的《全国法院金融审判工作会议纪要(征求意见稿)》中关于供应链金融平台审理相关意见与此相符。该意见认为,数字化应收账款债权凭证业务(简称“数字债权凭证”,也称供应链债务凭证、电子债权凭证)应得到认定。

同时,根据相关法律裁判依据,小供认为:在设计数字债权凭证时,应当强调其作为债权凭证的特征,特别是在凭证记载事项方面,应当明显区别于汇票,并且不应模仿汇票进行样票设计。

数字债权凭证在设计时,应当突出强调其债权凭证的特征,特别是凭证记载事项上应明显区域于汇票,更不应模仿汇票进行样票设计。

当时,最高人民法院提出了关于供应链金融平台审理要点建议如下:保理人或核心企业自建供应链金融服务平台开展业务,已经成为保理业务的新型业态。供应链平台参与方包括核心企业及其关联企业(应收账款债务人)、保理人、再保理人和产业链上下游供应商(应收账款债权人)。供应商在履行基础交易合同后,应收账款债务人在供应链平台线上向其签发可在平台内进行结算、拆分、流转、融资或持有到期的电子债权凭证。平台具有基础交易的审核、电子合约的签署、电子债权凭证的交付和流转、资金清算等主要功能。应收账款债权人收到电子债权凭证后,可以持有凭证直至约定的还款日由应收账款债务人履行债务,也可以作为平台注册用户间的结算工具支付给平台上其他注册用户,还可以将电子债权凭证转让给平台内保理人获得保理融资。从目前供应链金融的业务模式看,核心企业的偿付能力至关重要。一旦核心企业(应收账款债务人)不能及时支付,保理人向供应链上的中小微企业(应收账款债权人)行使追索权,核心企业的信用风险将传染整个供应链;如果不同供应链中核心企业之间存在相互担保等信用关联关系,单个核心企业的信用风险有可能会积聚为金融风险并跨链传染,相关产业链上下游企业的经营活动都会受到冲击。 希望我的修改能够帮到你。

保理人或核心企业自建供应链金融服务平台开展业务,已经成为保理业务的新型业态。供应链平台参与方包括核心企业及其关联企业(应收账款债务人)、保理人、再保理人和产业链上下游供应商(应收账款债权人)。供应商履行了基础交易合同后,应收账款债务人在供应链平台线上向其签发可在平台内进行结算、拆分、流转、融资或持有到期的电子债权凭证。平台具有基础交易的审核、电子合约的签署、电子债权凭证的交付和流转、资金清算等主要功能。应收账款债权人收到电子债权凭证后,可以持有凭证直至约定的还款日由应收账款债务人履行债务,也可以作为平台注册用户间的结算工具支付给平台上其他注册用户,还可以将电子债权凭证转让给平台内保理人获得保理融资。从目前供应链金融的业务模式看,核心企业的偿付能力至关重要。一旦核心企业(应收账款债务人)不能及时支付,保理人向供应链上的中小微企业(应收账款债权人)行使追索权,核心企业的信用风险将传染整个供应链;如果不同供应链中核心企业之间存在相互担保等信用关联关系,单个核心企业的信用风险有可能会积聚为金融风险并跨链传染,相关产业链上下游企业的经营活动都会受到冲击。

在审理案件时,需要注意以下问题: (1)当核心企业的信用风险导致涉及多个中小微供应商的多个诉讼,且由不同人民法院管辖时,可以通过集中管辖、提级执行、指定执行等方式集中办理。在案件办理中,应充分考虑核心企业承担最终付款义务的业务特点,将保理人与核心企业之间的债务解决方案作为案件办理的重点,促成以核心企业“兜底担责”履行债务的“一揽子”解决方案。 (2)如果保理人坚持起诉中小微供应商等应收账款债权人行使追索权,人民法院应充分考虑应收账款债权人责任的代偿性特点,慎重采取财产保全措施。应采取“活封”等不影响中小微供应商生产经营活动的保全措施,严禁超标的查封扣押财产。

(1)因核心企业的信用风险引发的,涉及多个中小微供应商的多个诉讼,由不同人民法院管辖的,可以通过集中管辖、提级执行、指定执行等方式集中办理。案件办理中应当充分注意到核心企业承担最终付款义务的业务特点,将保理人与核心企业之间的债务解决方案作为案件办理的重点,促成以核心企业“兜底担责”履行债务的“一揽子”解决方案。保理人坚持起诉中小微供应商等应收账款债权人行使追索权的,人民法院应当充分注意应收账款债权人责任的代偿性特点,慎重采取财产保全措施,尽可能采取“活封”等不影响中小微供应商生产经营活动的保全措施,严禁超标的查封扣押财产。

(2)如果当事人之间就应收账款转让是否通知债务人发生争议,那么由于平台注册用户在平台内的活动具有可视化和可追溯的特点,因此应收账款债权人或后手受让人在线上取得电子债权凭证时,就已经具有通知债务人的法律效果。

(3)如果应收账款的债务人认为保理人、再保理人、债权人等权利人持有的电子债权凭证与基础交易合同不匹配或无法精准匹配,那么他们将以电子债权凭证与基础交易合同不一致或无法精准匹配为由来对抗保理人的付款请求。然而,电子债权凭证是由债务人基于基础交易合同签发,且持有电子债权凭证的事实已经证明债务人未获得清偿。此外,由于债务人知道电子债权凭证可以拆分和转让,因此对债务人的诉讼理由不予支持。

(4)中小微企业等应收账款债权人,因核心企业通过延长账期、收取保证金等方式占用货款,同时通过关联公司提供保理融资赚取息费,变相提高融资成本。因此,请求核心企业赔偿其向保理人支付的利息和费用等损失。人民法院应在查明货物价款是否已考虑账期因素、付款期限是否合理等案件事实的基础上,作出相应裁判。

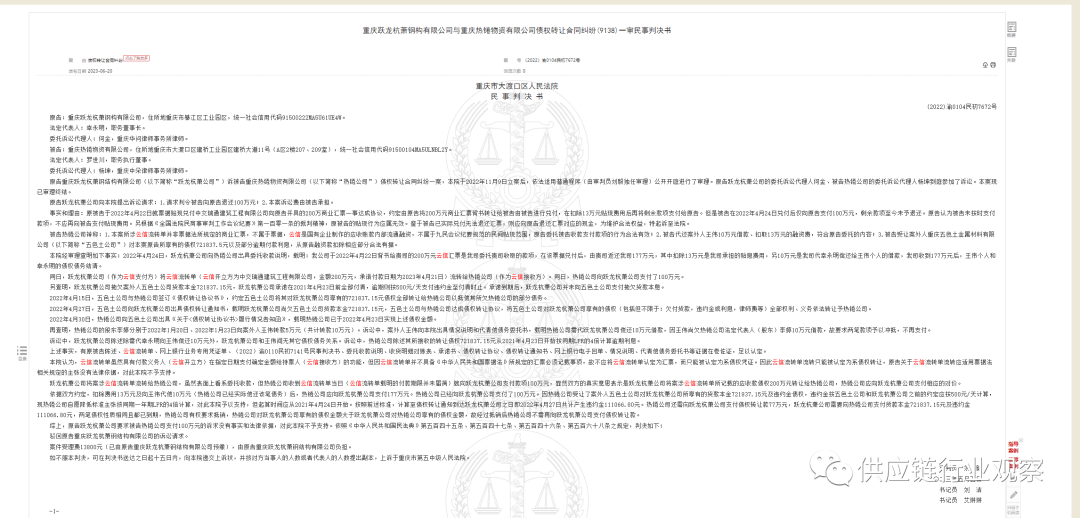

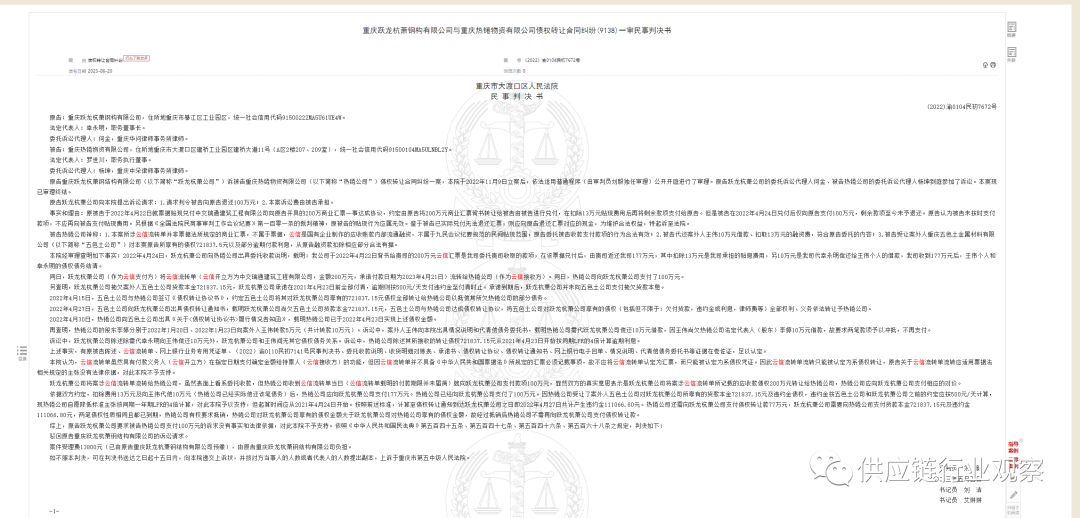

重庆跃龙杭萧钢构有限公司与重庆热锩物资有限公司债权转让合同纠纷(9138)一审民事判决书如下:

其他说明:

61本微信文章仅为一般性参考,不构成盈科保理与供应链金融律师团队的法律或其他专业建议或服务。盈科保理与供应链金融律师团队不对任何主体因使用本文内容而导致的任何损失承担责任。

61本账号原创文章转载请联系“盈科保理酱”(ID:

微信号:Simon072520

61本文仅用于保理与供应链金融相关交流探讨,版权归作者所有。本文不代表本平台立场,如涉及版权问题,请通过“保理法律研究”与我们联系,我们将第一时间处理。